【リアル給与明細】32歳、 製造業の場合

プロフィール

32歳、女性

製造業の準社員

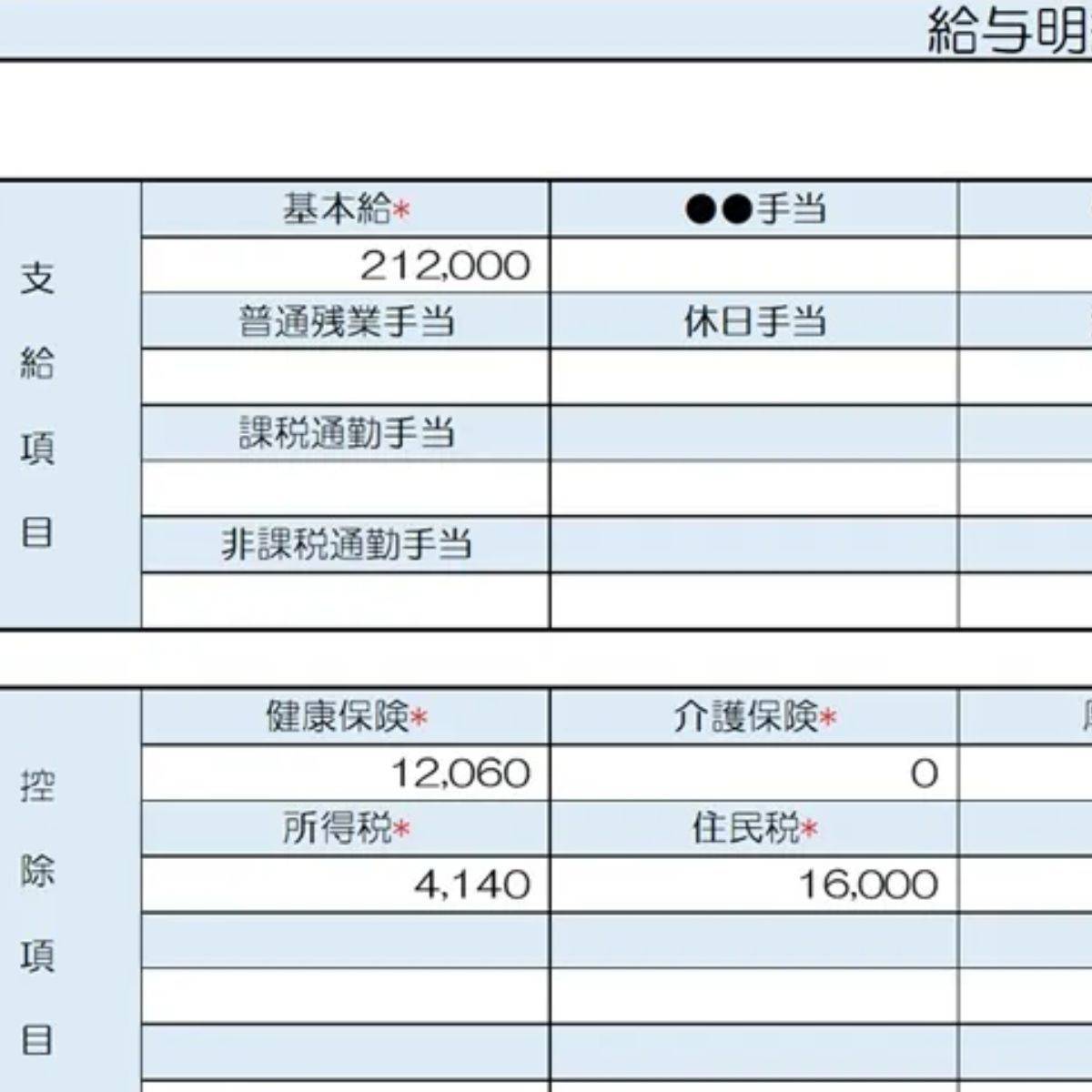

▼現状

労働時間:月154時間(残業なし)

ボーナス:年間100万円

年収:390万円

家族構成:夫(40代)、子1人(未就学児)

世帯年収:750万円

【相談内容】何かを削ってでも、積み立て投資を優先したほうがいいですか?それとも今しかできない思い出づくりにお金をかけるべきですか?夫の給与が低いので悩みます。

解説するのは……

◆綾瀬わか

AFPライター。元中学校・高校の国語教員。

資産形成や社会保険、教育等に関するお悩みを解決するお手伝いをしています。教員時代のスキルを生かして、相手に寄り添いながらわかりやすくアドバイスすることが得意です。より多くの方々が安心して生活できるようにお役に立ちたいと思っております。

現在のお給料は全国平均と比べると高い?低い?

厚生労働省「令和6年賃金構造基本統計調査」によると、質問者さんと同世代同職種の平均年収は約423万円*。

質問者さんの年収は390万円ですので、平均よりもやや低めの給与水準と言えます。

準社員のため、給与が少し低くなってしまうのはやむを得ないでしょう。

残業がない労働環境に満足されているようなので、しばらくはこのまま続けるのがよさそうです。

ただ、今後もう少し仕事に時間を割けるようになったら、正社員への登用を目指してもよいかもしれません。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

生活費を削るのはNG?積み立て投資は余裕資金で

相談者さんは積み立て投資ができないことに焦っておられるご様子。昨今のNISAブームもあり、今すぐ投資を始めるべきか悩んでしまいますよね。

結論から述べますと、投資は余裕資金で行うのが鉄則。

生活費を無理に削ってまで行うのは、値下がり等のリスクに対処できない可能性があり、おすすめできません。

積み立て投資は、10年、20年といった長期間、一定額を積み立てることで利益が出ます。すぐに引き出すと利益があまり出なかったり、せっかく積み立てた投資額よりも値下がってしまったりすることも。

投資資金の捻出が難しいと感じたら、今は無理に手を出さないほうが賢明ですよ。

思い出づくりと将来への準備。両立する方法は?

家族旅行など、今しかできないことにお金をかけることには、もちろん代えられない価値があります。

ただし、将来に備えていくのも同じくらい大事なこと。

両方をバランスよく実行するために「家計簿をつけて予算を立てる」ことをおすすめします。

まずは1か月間、家計簿をつけて支出の内訳を明確にしましょう。

ほとんど利用していないサブスクや、つい買って使いきれない食材などを見直せば、生活の質を落とさずに無駄遣いを減らすことが可能です。

家族旅行などの思い出づくりは、予算を立ててその範囲内で計画します。優先したいイベントにきちんとお金を割き、その分、外食など我慢できそうなものは少なくするなど、メリハリをつけるのがよいですよ。

まとめ

・質問者さんの現在のお給料は、平均よりもやや低めの水準です。

・積み立て投資は余裕資金で行いましょう。

・家計簿をつけて、思い出づくりのための予算を立てましょう。

※この記事では媒体で募集した情報を掲載しています。

ほかの30代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。