【貯蓄額】52歳、男性の場合

プロフィール

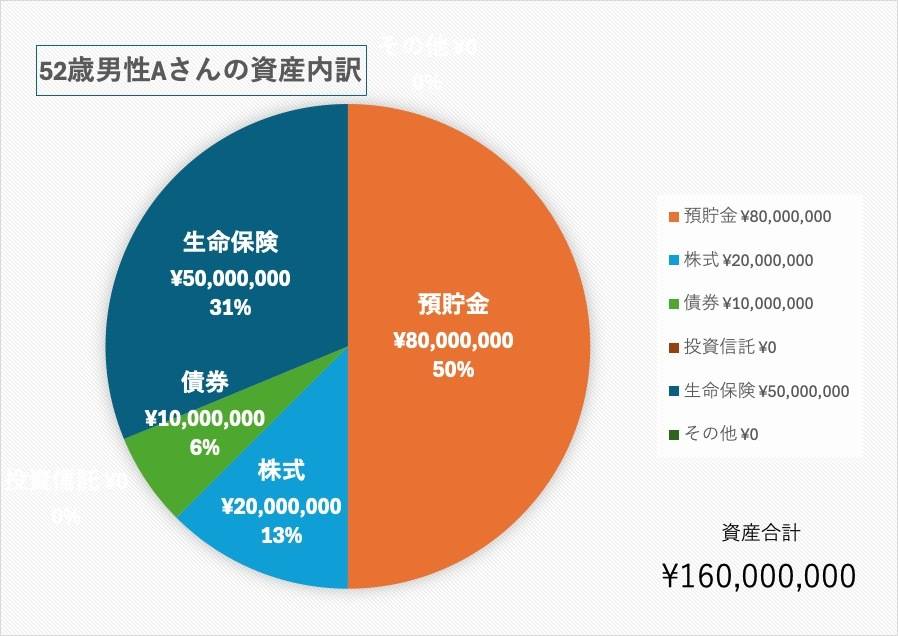

52歳、男性

コンサル業の営業

妻(50歳、会社員)、子(14歳)との3人暮らし

世帯年収 2,000万円

【相談内容】子どもの学費と老後が不安

「子どもの学費と老後が心配です。リタイア後も運用している資産をできるだけ長持ちさせるにはどうすればいいですか?」

現在の資産額の水準は?

質問者さんと同じ50代2人以上世帯の貯金額は、平均が1,147万円・中央値が300万円*です。

*……参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和5年」

質問者さんの資産総額は1億6,000万円と、平均値・中央値ともおおきく上回っていますね。

リタイア後も資産寿命を延ばすため工夫とは

質問者さんは、リタイア後も運用している資産を長持ちさせる方法についてお知りになりたいのですね。

投資の取り崩しは元本の4%を目安に

退職後に追加投資せず、投資しているお金を長持ちさせながら使うためには、毎年4%を目安に取り崩しましょう。

アメリカの研究では、投資元本の4%を毎年取り崩して使っていくと資産が長持ちするといわれています*。

たとえば、100万円投資している場合は毎年4万円を使うイメージ。

資産を成長させながら少しずつ使うので減りにくいというわけです。

*……参考:FPA Journal「Determining Withdrawal Rates Using Historical Data」

安全なお金と増やすお金を分ける

リタイア後は、資産を「増やす」より「減らさない」ことが大事です。

そのため、退職後3〜5年分の生活費程度は現金貯金で持っておきましょう。

残りは、投資信託や債権など投資商品のなかでもリスクを抑えたもので保有。

現金貯金を厚めに持っておくことで、株価が下がったときは取り崩し率を低くするなどの余裕も持てますよ。

まとめ

・投資しているお金を長持ちさせるために毎年4%を目安に取り崩す方法があります。

・リタイア後3〜5年分の生活費程度は現金貯金で。残りはリスクの低い投資商品で保有しておけると安心です。

※この記事では媒体で募集した情報を掲載しています。

◆sino

ファイナンシャル・プランニング技能検定2級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの50代の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。