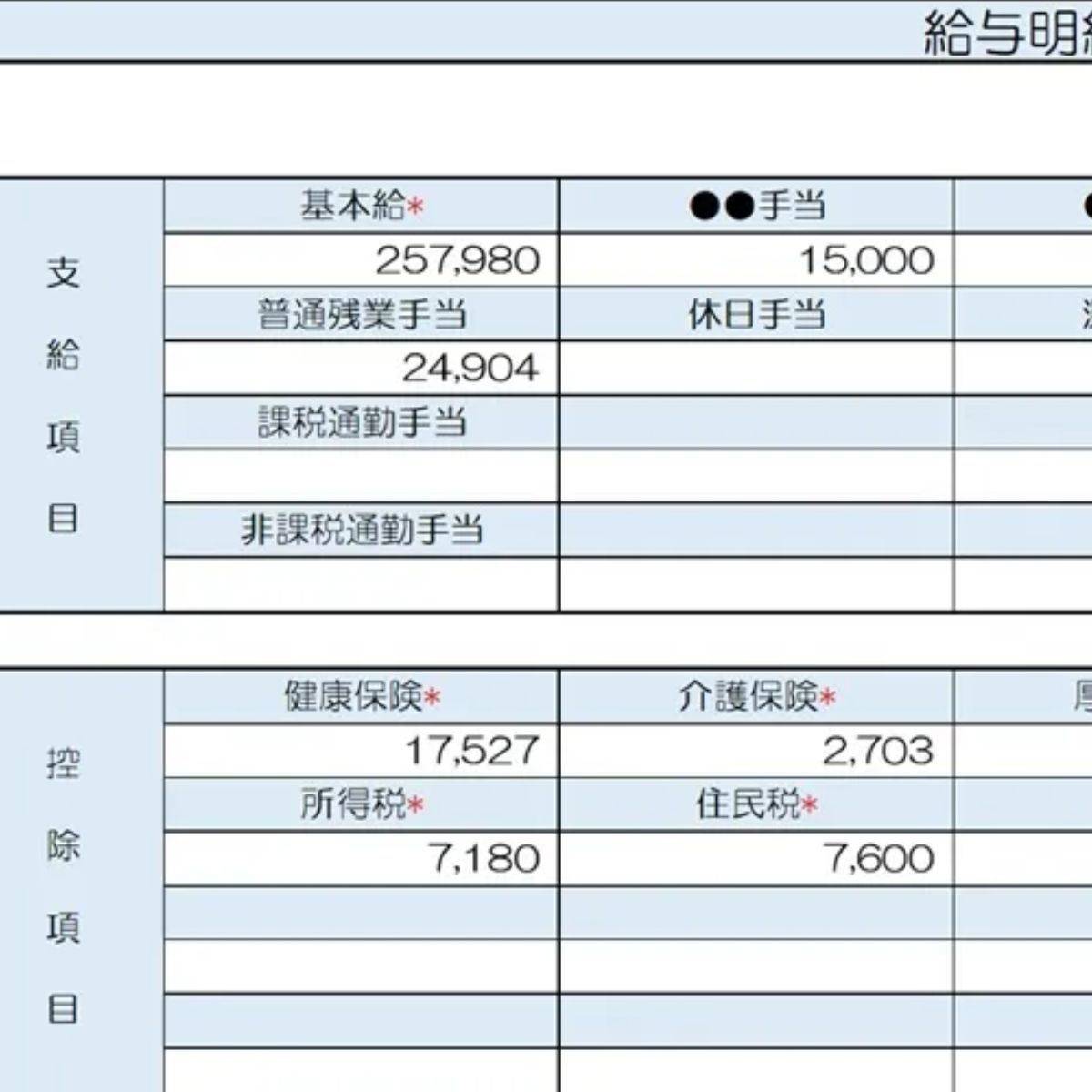

【リアル給与明細】46歳、 ケアマネジャーの場合

プロフィール

46歳、男性

ケアマネジャー(常勤)

▼現状

労働時間:月162時間(残業12時間)

ボーナス:年間80万円

年収:520万円

家族構成:妻(40代)、子2人(小学生)

世帯年収:740万円

【相談内容】働いている割に給料が少ないと思います。副業収入を増やし、資産を増やすにはどうしたらいいですか?

解説するのは……

◆綾瀬わか

AFPライター。元中学校・高校の国語教員。

資産形成や社会保険、教育等に関するお悩みを解決するお手伝いをしています。教員時代のスキルを生かして、相手に寄り添いながらわかりやすくアドバイスすることが得意です。より多くの方々が安心して生活できるようにお役に立ちたいと思っております。

現在のお給料は全国平均と比べると高い?低い?

厚生労働省「令和6年賃金構造基本統計調査」によると、質問者さんと同世代同職種の平均年収は約461万円*。

質問者さんの年収は520万円ですので、平均よりも高めの給与水準と言えます。

加えて、世帯年収も740万円あるので収入面は決して悪くありません。

ただし、小学生のお子さまが2人おられるので、将来を見据えて資産を増やしたいとお考えになるのは自然なことでしょう。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

副業で収入を増やすには?ケアマネジャーの知識・経験をフル活用

副業で収入を上げたいのであれば、ケアマネジャーの知識と経験を活かした仕事がおすすめです。

- 介護福祉専門のWebライター

- 介護資格の講師や教材監修

- 介護保険制度や高齢者支援に関するセミナー講師

ライターや教材監修などの仕事でも、ケアマネジャーとしての実務経験は大きな強みになります。

また、超高齢社会の日本において、介護に関するセミナー講師も需要のある副業の一つ。自治体や福祉施設、介護職向けの研修会などで登壇の機会がありますよ。

NISA、iDeCoでの積み立て投資がおすすめ

資産形成にはNISAやiDeCoを活用した積み立て投資をおすすめします。

というのも、今後は教育費などで大きな出費が見込まれ、住宅ローンの返済も続くことから、手元に一定の現金を残しておく必要があるためです。

個別株のように、まとまった資金が必要で値動きリスクが大きい投資方法は避けたほうが無難でしょう。

挑戦しやすいのはNISA。毎月一定額を積み立てることで、複利効果による資産の成長が期待できます。

iDeCoでは、毎月一定の掛金を運用することで老後の資産形成が可能。さらに、掛金を全額所得から控除できるメリットがあります。特に、副業収入が増えそうなときは節税対策を考えるのが大切ですよ。

ただし、iDeCoには資産が60歳まで引き出せないなどのデメリットもあるので気を付けてくださいね。

まとめ

・質問者さんの現在のお給料は、平均よりも高めの水準です。

・ライターやセミナー講師のような、ケアマネジャーの知識と経験が活かせる副業を検討しましょう。

・資産形成にはNISA、iDeCoでの積み立て投資がおすすめです。

※この記事では媒体で募集した情報を掲載しています。

ほかの40代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。