【リアル給与明細】31歳、不動産営業の場合

プロフィール

31歳、男性

不動産営業

▼現状

5年目

主な業務は物件案内の準備、内見の手配、契約書類の作成及び補助

労働時間は月160時間、残業は月20時間

ボーナスは80万円

【相談内容】毎月の支払いが重いです。生活費以外にもお金が使えるようになるためには、どのように収支のバランスを取ると良いのでしょうか?

解説するのは……

◆松田亮太

ファイナンシャル・プランニング技能検定2級

大学卒業後、地方銀行、外資系生命保険会社を経て、現在FP事務所に勤務中。

現在のお給料は全国平均と比べると高い?低い?

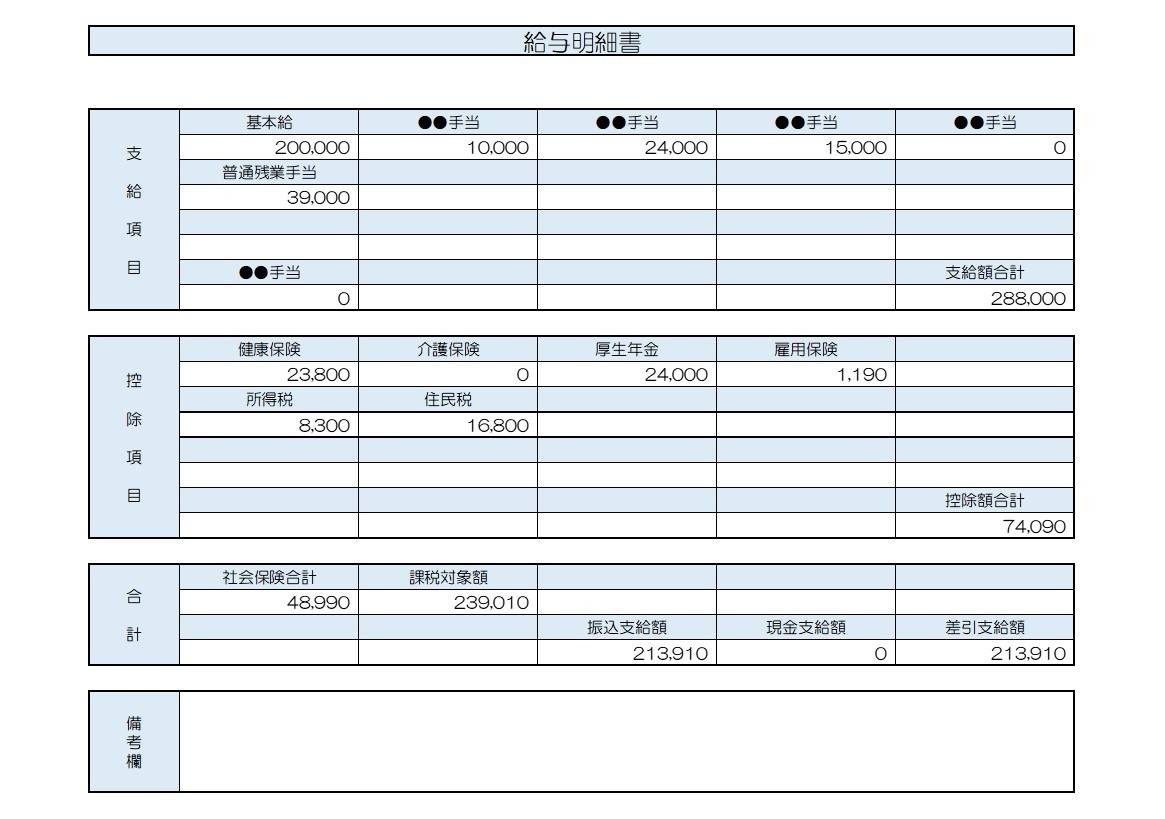

相談者さんは、不動産の営業として物件案内の準備や内見の手配、契約書類の作成などを行っており、現在の年収は約400万円とのこと。

一方、厚生労働省の「令和6年賃金構造基本統計調査」における30〜34歳の営業職従事者の平均年収は約558万円*であるため、相談者さんの年収は平均よりも約158万円低い水準だと言えます。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

バランス良い支出は大まかな予算設定から

相談者さんは、家賃や食費、光熱費などの生活費がかさんでしまい、趣味に使うお金や交際費、将来に向けた貯蓄ができずに悩んでいらっしゃるのですね。

バランスよく生活費以外にもお金を回せるようになるためには、大まかな予算設定が第一歩となります。

相談者さんの額面での年収は約400万円ですから、手取り額は約300万円と想定して考えてみましょう。例えば、毎月の家賃を含む生活費を月20万円に抑えるとすると、年間で60万円の余剰金ができることに。

そして、そのうち半分の30万円を貯蓄する場合、平均で月25,000円が趣味や交友にお金を回せると考えられます。

生活スタイルによっては生活費を20万円で賄えない可能性もありますが、その際は趣味や交友に使うお金や貯蓄額を減らして調整すると良いでしょう。

ポイントは、大まかな予算設定を行い、実際の支出をそれに合わせることです。

将来の支出も予算設定から

支出のバランスを取る中で重要なのが、将来に向けての貯蓄。結婚式や住宅購入の資金など将来の支出も大まかな予算設定から始めます。

例えば、結婚式を5年後に100万円であげる予算だとしたら年間で20万円ずつの貯蓄が必要です。

このように将来必要となるお金も予算設定によって、毎年もしくは毎月貯蓄額は明確になるため、バランスの良い支出が把握できます。

なお投資による資産形成は、長期、分散、積立が基本的な考え方です。少額からでもスタートすることを検討してみてはいかがでしょうか。

まとめ

・バランス良い支出は大まかな予算設定から。

・将来の支出も大まかな予算から必要な貯蓄額を設定する。

・投資は長期、分散、積立を意識して。

※この記事では媒体で募集した情報を掲載しています。

ほかの30代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。