【住宅ローン】33歳、一般事務の場合

プロフィール

33歳、女性

土木建築業の一般事務

▼現状

世帯年収:600万円

住宅ローン:3,600万円

家族構成:義父(73歳、アルバイト)、夫(43歳、会社員)、子(3歳)の4人家族

中都市在住

【相談内容】世帯年収600万円×住宅ローン3,600万円は高すぎる?

「今の年収でローンは高すぎるでしょうか?物価高で毎月赤字が続き、お金がまったく足りません。保険の解約も考えています」

世帯年収600万円の住宅ローンをシミュレーション

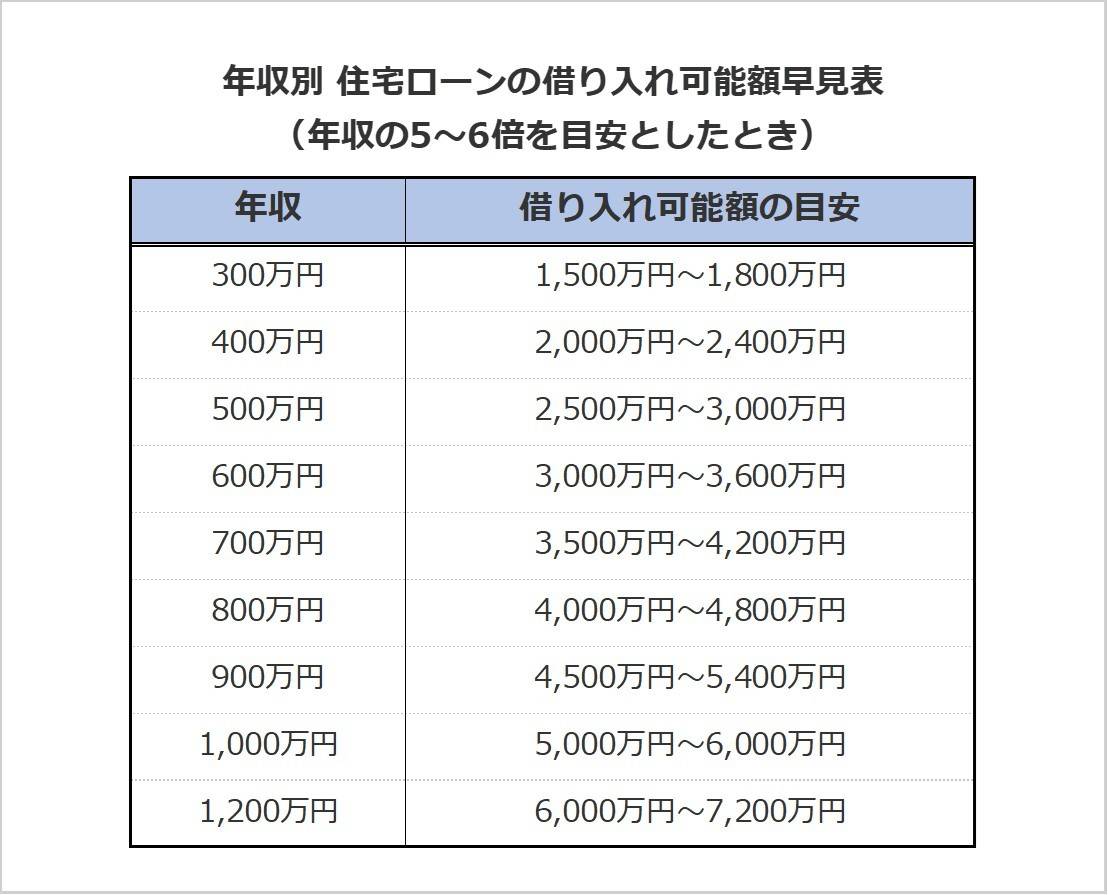

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2023年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.7倍*。

世帯年収600万円の相談者さんの借入額は3,600万円で、年収の6倍です。

収入に対する住宅ローンの負担は平均よりも軽いと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安

住宅ローン返済額の目安は収入の25%以内といわれています。

年収600万円の場合の返済額目安は、月約12.5万円。

質問者さんの返済額が目安よりも高いようであれば、返済額と期間を見直してみてください。

赤字でも安心を守る「必要最低限の保険の選び方」

質問者さんは、物価高で家計が苦しく、保険の解約を検討しているのですね。

保険を解約してしまうと、もう一度加入したいと思ったときに保険料が大きく上がったり加入できなかったりするリスクがあります。

そのため、どの保険が本当に必要かを整理することが大切です。

家計が苦しくても最低限残しておくべき保険

掛け捨ての死亡保険

一家の大黒柱に万一のことがあったとき、遺族年金や現金貯金でまかなえない分は掛け捨ての死亡保険で備えましょう。

「お子さんが成人するまでに必要なお金」から遺族年金や現金貯金でまかなえない分が「保険に必要な補償額」になります。

自動車の損害保険

自動車をお持ちであれば、万が一事故をしてしまったときに備えて自動車の損害保険には必ず加入しておきましょう。

火災保険

火災保険は火事だけでなく、台風や大雨による損害、窓ガラスの破損など幅広い被害を補償します。

万一のときに大きな修理費用をカバーでき家計の負担を軽減できるので、加入がおすすめです。

まとめ

・家計が苦しくてもおすすめの保険は「掛け捨ての死亡保険」「自動車の損害保険」「火災保険」です。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの30代のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。