【住宅ローン】49歳、情報システムの場合

プロフィール

49歳、男性

情報サービス業の情報システム

▼現状

世帯年収:580万円

住宅ローン:2,500万円

家族構成:妻(50歳、パート)、子1人(9歳)

都市部在住

【相談内容】世帯年収580万円×住宅ローン2,500万円は妥当?

「住宅ローンを抱えていながら年収が少なすぎるのが悩みです。節約しても家計が改善せず、月に1万円も投資にまわせません。現状を打開する方法はありますか?」

世帯年収583万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

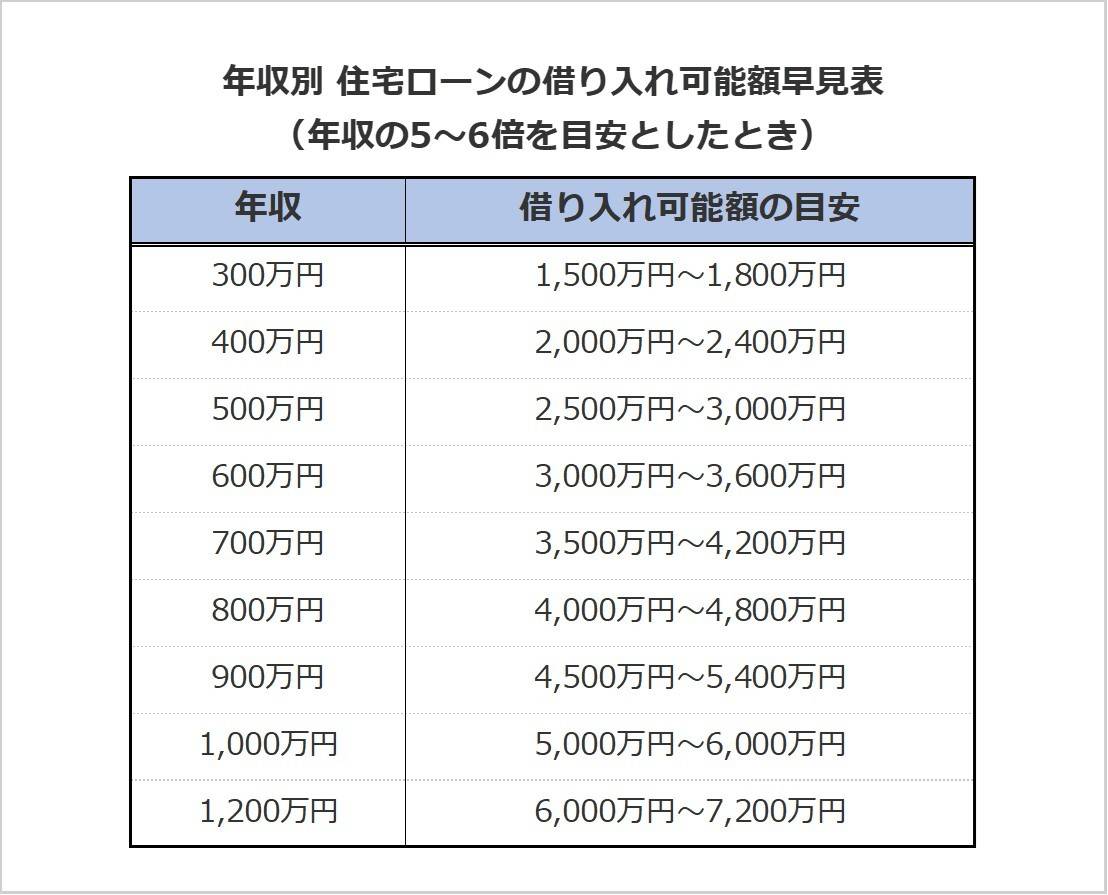

住宅金融公庫「2023年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.7倍*。

世帯年収580万円の相談者さんの借入額は2,500万円で、年収の4.3倍です。

収入に対する住宅ローンの負担は平均よりも軽いと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安

住宅ローン返済額の目安は収入の25%以内なので、年収580万円の場合の返済額目安は約12.1万円。

質問者さんの返済額がもしこの目安よりも高いようであれば、返済額と期間の見直しをしてみても良いかもしれません。

無理なく続けられる家計の立て直し方

一歩ずつ積み重ねる

家計を立て直すには節約や投資、副業などいろいろな手段がありますが、何かひとつだけをやれば一気に状況が変わるというものではありません。

逆にいえば、ローンを返済しながらでもできる範囲で一歩ずつ積み重ねることで家計を少しずつ改善できるということです。

節約は固定費から順番に見直す

節約と聞くと「とにかく支出を減らさなければ」と焦ってしまいがちですが、節約には順番があります。

まずは節約効果の大きい固定費から見直しましょう。

そのあとで、日々の支出の中から満足度が高いものと低いものを確認し、満足度の低い支出から減らしていくと負担が少なく済みます。

小さな積み重ねをすることで、住宅ローンを返済しながらでも余剰資金を作れます。

できることから少しずつ始める

「月に1万円も余剰資金が作れない」場合は、最初は月5,000円でも十分。

少額でも積み立てを続けることが大切です。

できることから少しずつ取り組むことで、数年後の家計の改善につながりますよ。

まとめ

・できる範囲から小さく取り組むことで、少しずつ家計の改善は見込めます。

・節約をする場合は、まずは固定費を見直して、次に満足度の低い支出のカットを。

・「5,000円を投資にまわす」など、できることから少しずつ取り組みましょう。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの40代のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。