【住宅ローン】26歳、電気工事士の場合

プロフィール

26歳、男性

電気関係業の電気工事士

▼現状

世帯年収:500万円

住宅ローン:5,000万円(検討中)

家族構成:妻(20代、専業主婦)、子(0歳)の3人家族

都市部在住

【相談内容】世帯年収500万円×住宅ローン5,000万円は妥当?

「マイホーム購入を検討しています。ローンは5,000万円程度を想定していますが、世帯年収に対して高すぎるでしょうか?住宅ローンを抱えても今のお給料でやっていけるのか不安です」

世帯年収500万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2023年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.7倍*。

世帯年収500万円の相談者さんの借入予定額は5,000万円で、年収の10倍です。

収入に対する住宅ローンの負担は平均よりもかなり大きいと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

世帯年収500万円の住宅ローン返済額は?

居住費の目安は収入の25%以内なので、年収500万の質問者さんの返済額の目安は毎月約10.4万円です。

今後ローンを組む際は、この金額を毎月の返済額の目安にしてみてください。

その予算、本当に大丈夫?マイホーム購入と見直しポイント

マイホーム購入後の生活費は大丈夫?

質問者さんは、年収500万円で今後5,000万円の住宅ローンを組んだ場合の生活がご不安とのこと。

結論からお伝えすると、年収に対する借入額がかなり大きいため、慎重な検討が必要です。

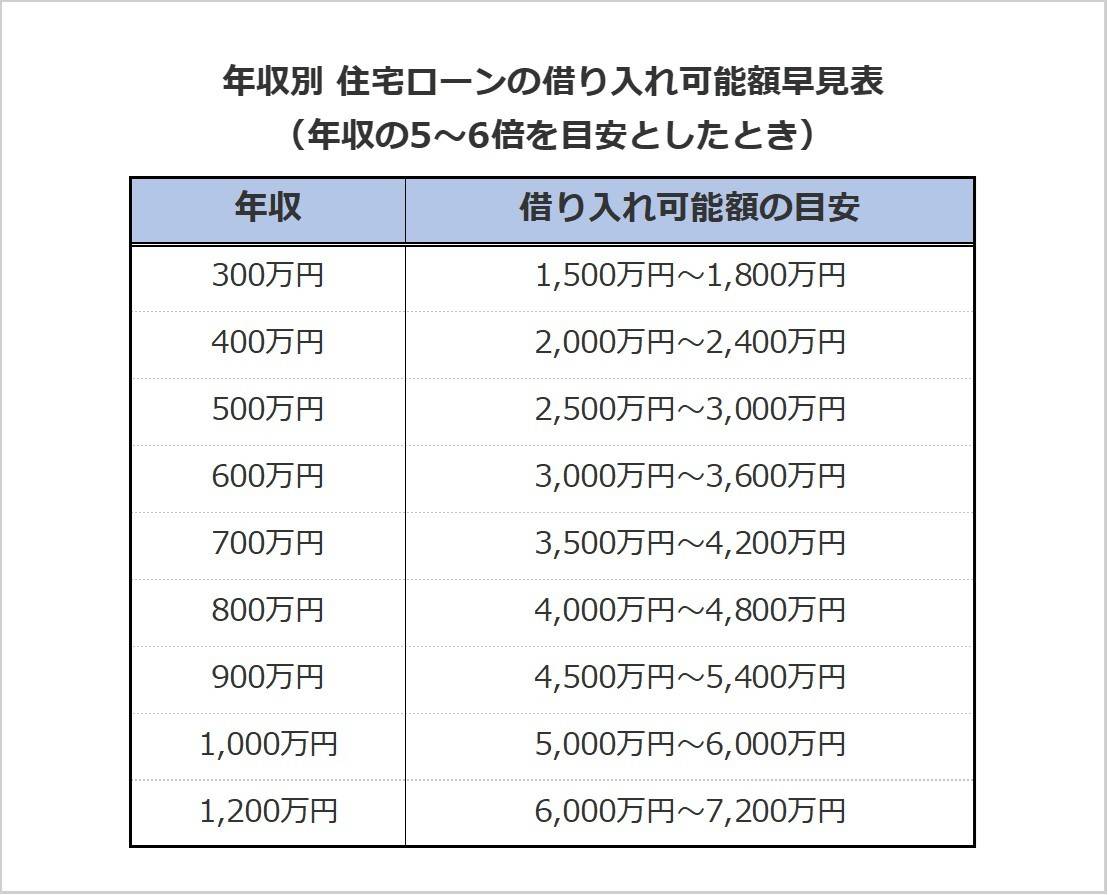

住宅ローンの借入額は一般的に「年収の5〜6倍まで」が目安といわれています。

質問者さんの場合「2,500〜3,000万円程度」が無理なく返済できる水準といえるでしょう。

今のお給料で生活することの不安の解消法

以下の方法で、マイホーム予算が自分に合っているかどうか再検討することをおすすめします。

予算を再検討する

物件価格を抑える、頭金を増やすなど、借入額を調整しましょう。

住宅ローンのシミュレーションを行う

月々の返済額を試算し、「手取り月収のいくらを返済に充てるのか」を具体的に把握することが大切です。

最低限の現金貯金を確保する

ローンを組んだあとに病気や収入減があっても生活を守れるよう、最低生活費の1年分の生活費を貯蓄しておくことをおすすめします。

まとめ

・年収に対しての住宅ローン額はかなり大きめ。

・年収に合わせたローン額の再検討がおすすめ。将来の返済額と家計のシミュレーションを行うこと、最低限度の現金貯金を確保しておくことも大切です。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの人のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。