【住宅ローン】32歳、人事の場合

プロフィール

32歳、人事

▼現状

世帯年収:1,100万円

住宅ローン:2,500万円

家族構成: 妻(30代、パート)、子ども2人(4歳、3歳)との4人暮らし

地方在住

【相談内容】世帯年収1,100万円×住宅ローン2,500万円は妥当ですか?

「住宅ローン2,500万円は妥当でしょうか?株式と投資信託に投資をしています。ほかに住宅ローンの支払いをしながらでもできる資産増に効果的な投資があれば知りたいです」

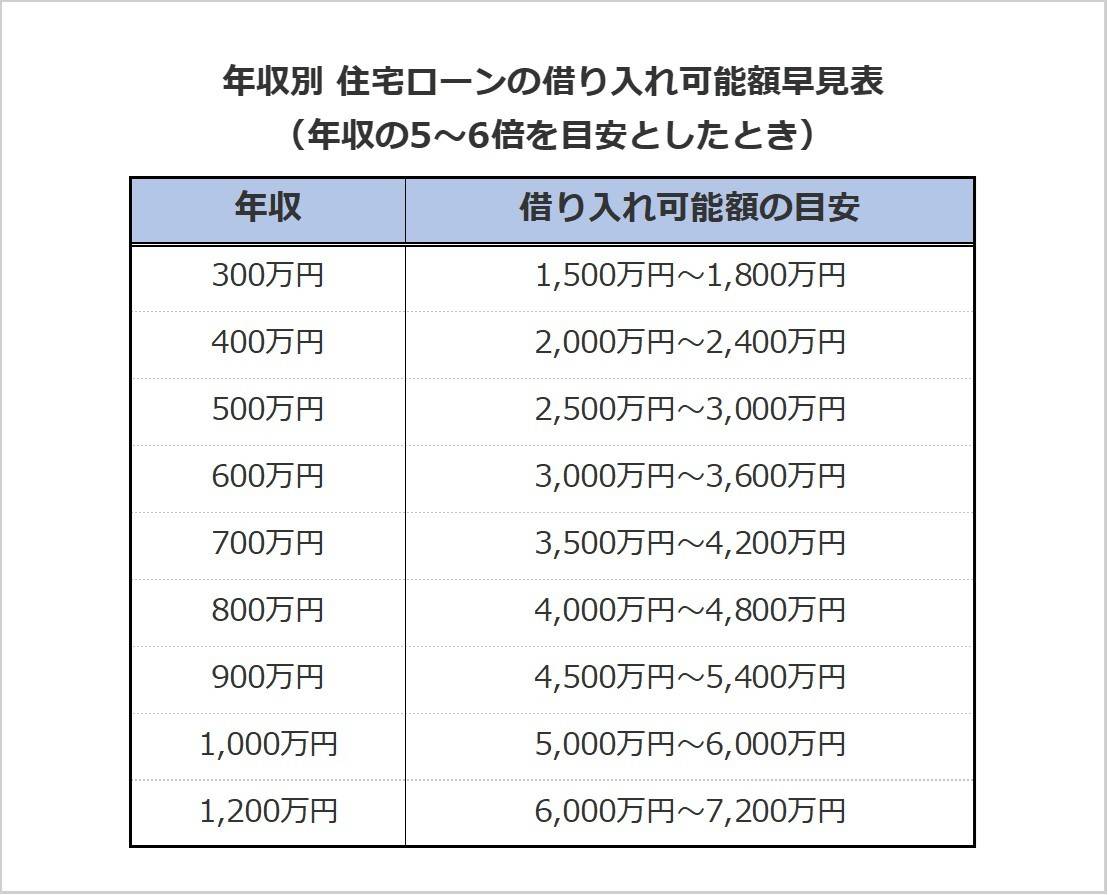

世帯年収650万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2023年度 フラット35利用者調査」によると、フラット35利用者の平均借入額は年収の6.7倍*。

世帯年収1,100万円の相談者さんの借入額は2,500万円で、年収の約2.3倍です。

収入に対する住宅ローンの負担は少なく理想的なバランスと言えますね。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安

住宅ローン返済額の目安は収入の25%以内といわれています。

年収1,100万円の場合の返済額目安は、約22.9万円。

質問者さんの返済額がもしこの目安よりも高いようであれば、返済額と期間の見直しをしてみても良いかもしれません。

大きなリターンを狙う投資にはリスクがある

今の投資でも資産を増やせる

質問者さんは現在、株式と投資信託に投資をしているとのこと。

将来の資産を増やすという点では、今の投資内容だけでも充分でしょう。

たとえば、優良なインデックス商品を投資信託で積み立てていると仮定します。

年利6%で複利運用できた場合、毎月3万円を積み立てていけば15年後には540万円の投資元本に対しておよそ332万円の運用益が期待でき、合計で872万円に育つことが見込めます*。

*……金融庁「つみたてシミュレーター」を元に算出

無理にリスクを取らず積み立てを継続しよう

一般的に、優良な投資信託で得られるリターン以上を目指すと、リスクや投機性(ギャンブル性)の高い商品を選ぶ必要が出てきます。

そのような商品はリターンが大きい分、大切なお金を減らす可能性も大きくなるため注意が必要です。

質問者さんは住宅ローン返済中、かつ小さなお子さんもいらっしゃるので、リスクを取ってで大きなリターンを狙う投資手法はあまりおすすめできません。

もし今後、運用益をさらに増やしたいと考える場合は、無理に新しい商品を増やすよりも、今お持ちの投資信託や株式への追加投資を検討するほうが堅実でおすすめです。

まとめ

・すでに株式と投資信託を買われているのであれば、無理に投資先を増やす必要はないかもしれません。

・大きなリターンを得ようとすれば、その分リスクが高いものを選ぶことに。小さなお子さんがいらっしゃる場合は、堅実な投資を続けることをおすすめします。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの人のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。