【住宅ローン】43歳、開発職の場合

プロフィール

43歳、男性

化学メーカーの開発職

▼現状

世帯年収:1,100万円

住宅ローン:3,100万円

家族構成:妻(43歳、パート)、子2人(12歳、9歳)

都市部在住

【相談内容】世帯年収1,100万円×住宅ローン3,100万円は妥当?

「住宅ローン3,100万円は妥当でしょうか?住宅ローンを返済しながらの生活で、子どもの大学進学や自分の老後資金が心配です。どの程度用意すべきでしょうか?」

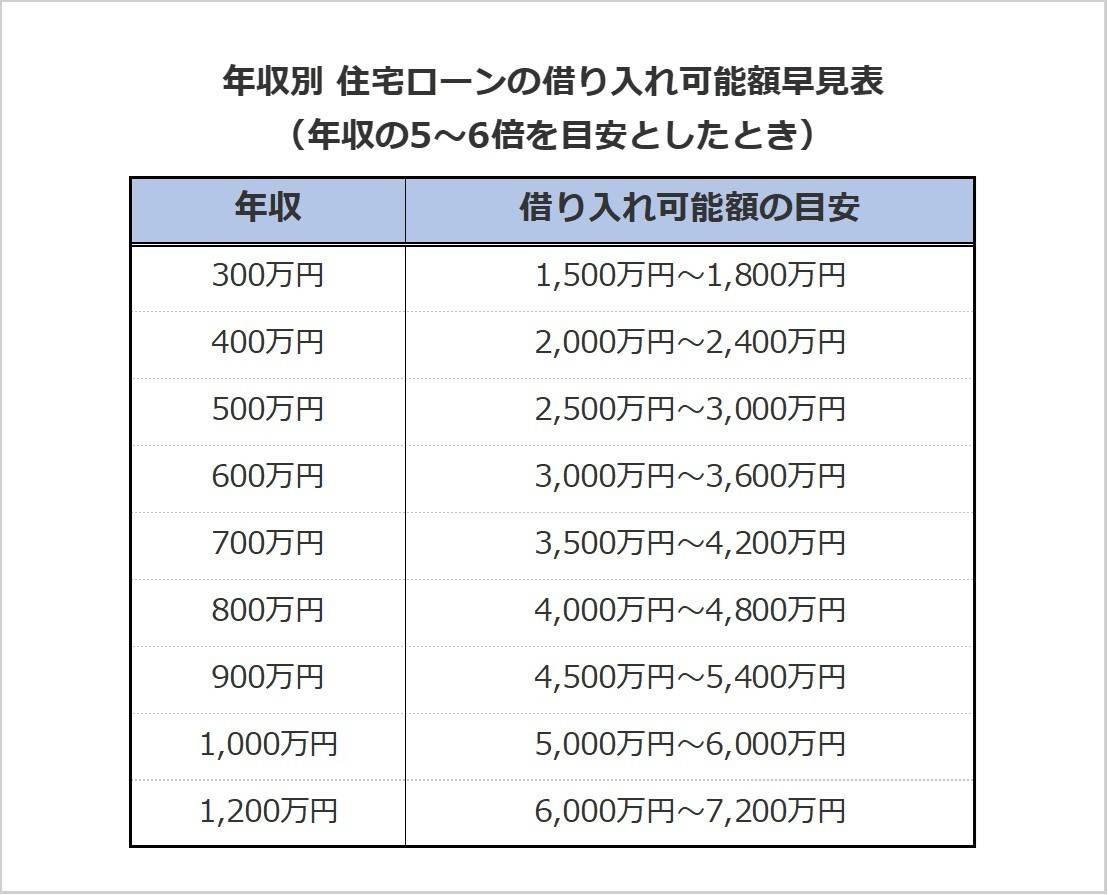

世帯年収1,100万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2023年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.7倍*。

世帯年収1,100万円の相談者さんの借入額は3,100万円で、年収の約2.8倍です。

収入に対する住宅ローンの負担は平均よりも軽いと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安

住宅ローン返済額の目安は収入の25%以内といわれているため、年収1,100万円の場合の返済額目安は月約22.9万円。

質問者さんの返済額がもしこの目安よりも高いようであれば、返済額と期間の見直しをしてみても良いかもしれません。

教育費と老後資金はどう備える?限られた期間で無理なく準備する考え方

教育資金と老後資金を計画的に準備することで、住宅ローンを返済しながらでも無理なく未来に備えられます。

教育資金の備えは「期間」と「手段」のバランスを

お子さんが大学に進学する場合、私立か公立かで必要な金額が大きく変わります*。

早い段階でお子さんと将来について話し合い、シミュレーションサイトを使って今後必要になる額を確認しておきましょう。

*……参考:日本政策金融公庫「教育資金はいくら必要?かかる目安額をご紹介」

質問者さんのご家庭は、お子さんが現在12歳と9歳。

上のお子さんの大学進学まで6年程度とあまり長くないので、投資で大学進学費用を準備することはおすすめできません。

定期預金や積立預金、学資保険などの堅実な方法で準備をしましょう。

老後資金は「余裕資金から計画的に」

住宅ローンを抱えながら老後資金を準備するには、繰上返済を急ぎすぎず、手元の資金を厚くすることも大切です。

老後資金は、65歳からの生活費20年分程度を目安に考え、退職金や公的年金を差し引いた不足分を貯める必要があります。

家計簿で支出管理を始めれば、生活費を把握できますよ。

将来支給される年金額の目安は「ねんきんネット」で確認できます。

質問者さんの場合は老後とよばれる時期まで20年以上あるので、投資を利用して貯めるのも良いですね。

NISAやiDeCoといった非課税制度を上手に利用し、お子さんの進学後に教育費が落ち着いたタイミングで積立額を増やすイメージを持っておくとよいでしょう。

まとめ

・お子さんの進学費用は、シミュレーションサイトを使って確認しておきましょう。

・老後資金は、老後20年分の生活費を目安に、退職金や公的年金を差し引いた不足分を貯めましょう。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの人のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。