【住宅ローン】47歳、設計職の場合

プロフィール

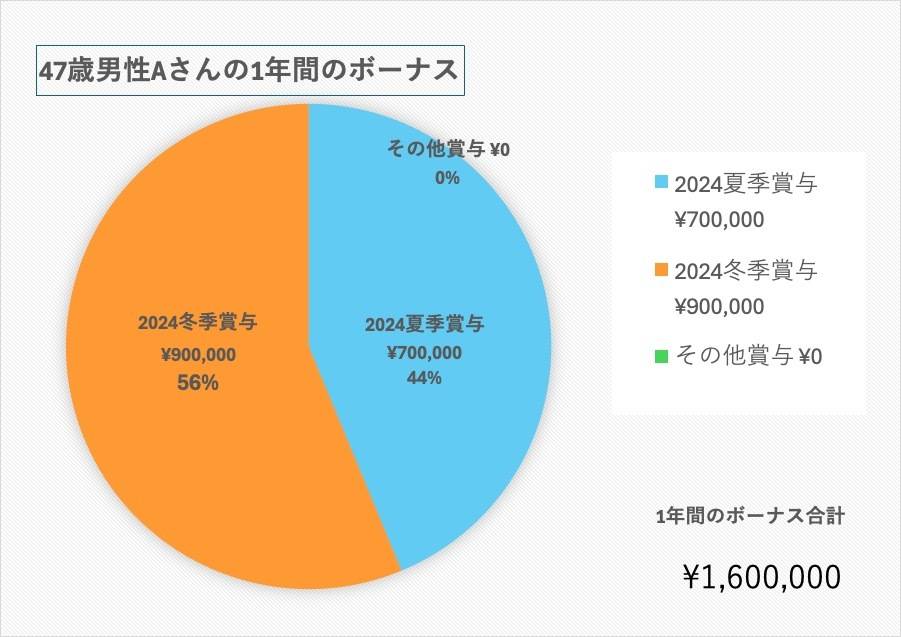

47歳、男性

製造業の設計職

▼現状

世帯年収:750万円

住宅ローン:2,300万円

家族構成: ひとり暮らし

地方在住

【相談内容】世帯年収750万円で住宅ローン2,300万円は妥当?

「もっと投資にお金をまわしたいと思いつつ、ボーナスはおもに住宅ローンの繰り上げ返済に充てているのが現状です。将来の資金が足りるか、不安があります」

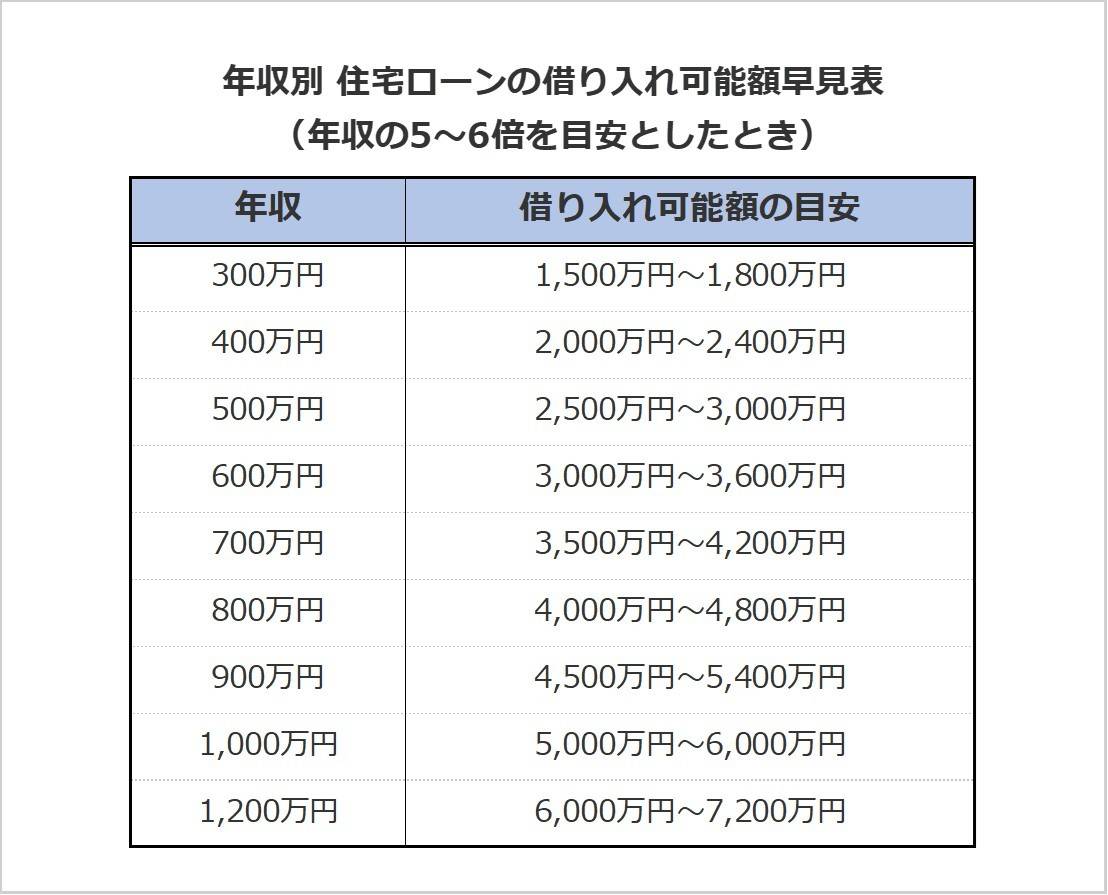

世帯年収750万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2023年度 フラット35利用者調査」によると、フラット35利用者の平均借入額は年収の6.7倍*。

世帯年収750万円の質問者さんの借入額は2,300万円で、年収の約3.1倍です。

収入に対する住宅ローンの負担は平均よりも軽めと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安

住宅ローン返済額の目安は収入の25%以内といわれているので、年収700〜800万円の場合の返済額目安は約14.6万〜16.7万円。

質問者さんの返済額がもしこの目安よりも高いようであれば、返済額と期間の見直しをしてみても良いかもしれません。

住宅ローン返済を続けながら将来に備えるステップ

今の方針を自信をもって継続を

質問者さんの場合、収入に対して住宅ローンの返済額は理想的なバランスにおさまっています。

ボーナスを全額住宅ローンの返済に充てているため手元に現金が残らず不安を感じるかもしれませんが、繰り上げ返済で早めにローンを減らす方法はとても堅実な方法です。

あまり不安になりすぎず、このまま計画通りに返済を続けて問題ないと思われます。

万一に備えた現金貯金で安心感アップ

一方で、将来のケガや病気で働けなくなるリスクも考えておきましょう。

目安としては、最低生活費の1年分程度の現金を確保しておくと安心です。

備えができたタイミングで、バランスを見ながら投資に回す金額を徐々に増やすのもよいでしょう。

住宅ローンの返済と将来の資産形成を上手に両立させることが、今後の安心につながりますよ。

まとめ

・ローン返済は理想的なバランス。繰り上げ返済は堅実な方法です。

・最低生活費の1年分の現金貯金を確保したら、投資に回すお金を除々に増やし、ローン返済と平行して資産形成を進めると安心につながります。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの人のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。