【リアル家計簿】27歳、ひとり暮らしの場合

家族構成

本人……27歳 会社員

【相談内容】新NISAを始めたいのですが、知識がなく不安です。一方で医療保険に加入すべきと思っていますが、収入が低いため迷っています。料金を抑えられるおすすめの保険を教えてください。

解説するのは……

◆松田亮太

ファイナンシャル・プランニング技能検定2級

大学卒業後、地方銀行、外資系生命保険会社を経て、現在FP事務所に勤務中。

貯蓄と保険は車の両輪であるためバランスが大事

GOODポイント

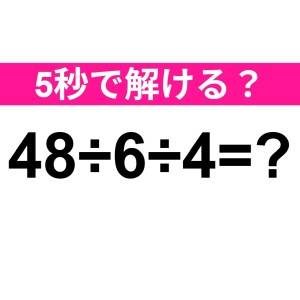

相談者さんの家計における食費は、14,267円です。

一方で、34歳以下の単身世帯における食費の平均は38,666円*。

こまめに自炊をなさっているのでしょう。

*……参考:総務省「家計調査 / 家計収支編 単身世帯」

相談者さんは14,000円ほど貯蓄されているうえ収支が30,000円ほどの黒字であるため、新NISAによる貯蓄や保険加入も現実的と思われます。

新NISA、保険ともに早めのスタートによってメリットが大きくなるため、早めの検討がおすすめです。

気になる支出項目をチェック

相談者さんの支出で気になる支出項目は、以下のとおりです。

- 住居費……60,499円(平均36,954円*)

- 通信費……8,330円(平均5,421円*)

- 交際費……18,259円(平均10,083円*)

住居費が平均を上回っていますが、見直しには引っ越しを伴うためコストがかかります。

対して、通信費はコスト不要で見直しができるため、削減を検討してみてください。

*……参考:総務省「家計調査 / 家計収支編 単身世帯」

新NISAは長期運用によって大きな運用益が得られるため、早めのスタートを

新NISAなどの資産運用は銀行預金の複利と同じ効果が得られるため、運用期間が長期であるほど資産は増える傾向にあります。

例えば、毎月7,000円を3%で30年間資産運用した場合、拠出金総額は252万円となり、運用益は156万円*。

これに対して、毎月10,000円を3%で25年間資産運用した場合、拠出金総額は300万円となり、運用益は146万円に*。

つまり、7,000円で30年間運用したほうが、少ない拠出金で大きな運用益が得られるということです。

*……金融庁「つみたてシミュレーター」を元に算出

不測の事態がおきても新NISAを継続できるように保険加入はおすすめ

万が一入院しなければならなくなった場合、入院費がかかるだけでなく収入も少なくなるケースがあります。

新NISAの掛け金どころか、生活費すら確保できなくなる可能性も。

生活費の確保や新NISAの継続ができるよう、保険には加入しておくのがおすすめです。

入院保険やがん保険は、月数千円の保険料で一生涯の保障がついているタイプがほとんど。

毎月の保険料は年齢が若いほど低くなるため、早めの加入を検討しましょう。

まとめ

・資産運用は、少額からでも早めにスタートを。

・不測の事態が起きても生活費や資産運用の原資確保のために保険加入はおすすめ。

※この記事では媒体で募集した情報を掲載しています。

ほかのひとり暮らしの家計簿は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。