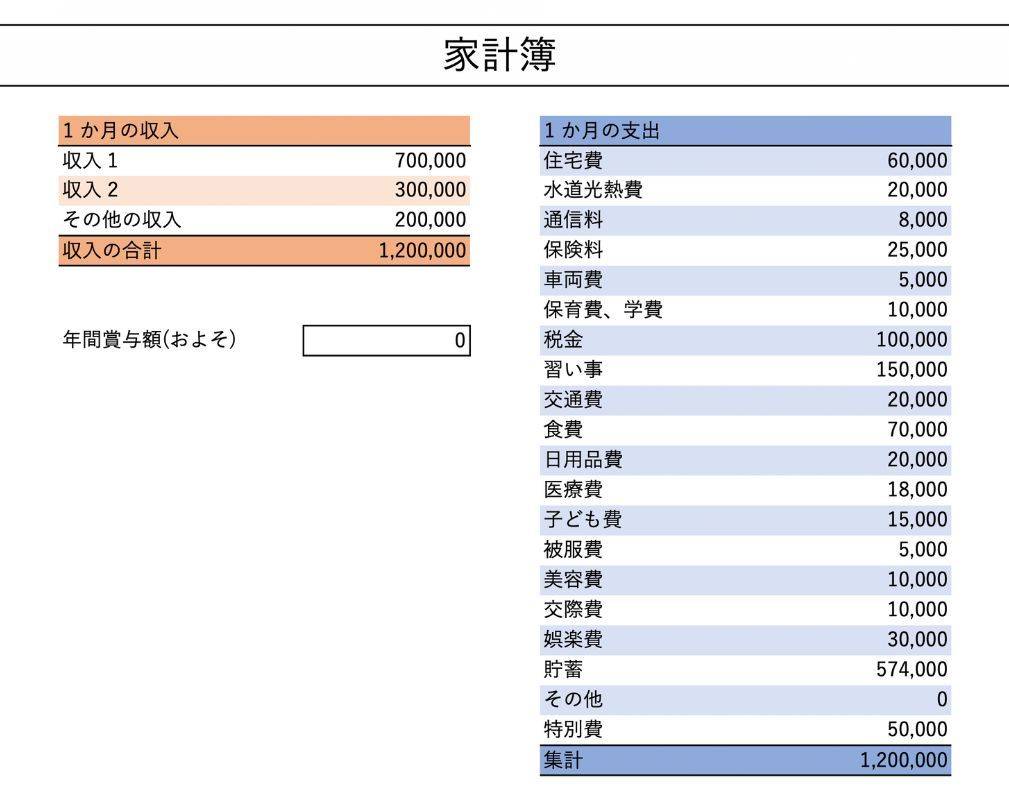

【リアル家計簿】30代、5人家族の場合

家族構成

妻 …… 30代、事務職

夫 …… 30代、医療職

子 …… 9歳、6歳、0歳

【相談内容】今後の教育費や生活費を見据えて、無理のない住宅ローンを組みたいです。また、貯金を投資に回すならどのくらいが適正ですか?

解説するのは……

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

住宅ローンと教育費、貯蓄のバランスをとるために今できること

GOODポイント

相談者さんのご家庭は、世帯年収1,200万円に対して支出がしっかりと管理されており、毎月57万円以上を貯蓄や特別費として確保できている点が非常に素晴らしいですね。

とくに以下の支出が5人世帯の全国平均より抑えられているのは大きな強みです。

- 水道光熱費…20,000円(平均:27,992円*)

- 通信費…8,000円(平均:14,823円*)

- 車両費…5,000円(平均:36,600円*)

住宅購入を検討されているタイミングでこの貯蓄力は心強いですね。

*……参考:総務省「家計調査 / 家計収支編 二人以上の世帯」

気になる支出項目をチェック

「習い事」費用が月15万円と全体の支出の中でも大きな割合を占めていますが、お子さんがやりたいことに挑戦できる環境を整えているのはとても素晴らしいことです。

一方で、世帯年収に対してはやや高めの水準とも言えます。

今後かかる塾・高校・大学などの教育費とのバランスを見ながら、一度お子さんと「今どこに力を入れたいか?」を話し合ってみるのも良いかもしれません。

ローン返済と投資はどうバランスをとるべき?

ご希望の住宅ローン月額15万円は、今の家計であれば問題なく実現できるでしょう。

ただし、教育費はお子さんの成長とともに一気に増えるもの。

高校・大学で年間100万円超の出費も珍しくありません。

将来の家計に備え「固定費の上限」を意識してみてください。

また、現在の貯蓄額から毎月5〜10万円を長期で積み立て投資に振り分けるのも有効でしょう。

NISAやiDeCoの活用を検討してみてください。

インフレリスクの対策としても投資はおすすめです。

「いきなり大きな額を投資に回す」よりも「貯蓄の一部を投資にする」感覚で、無理なく始めるといいでしょう。

まとめ

・毎月57万円超の貯蓄力は非常に優秀。ローン返済15万円も家計に収まる水準です。

・習い事費は家計のバランスを見て、年単位で調整できると◎

・毎月5〜10万円の投資からスタートし、将来の教育費と老後資金に備えましょう。

※この記事では媒体で募集した情報を掲載しています。

ほかの家庭の家計簿は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。