【リアル家計簿】20代、ひとり暮らしの場合

家族構成

20代女性、事務職

ひとり暮らし

【相談内容】お金の使い方が合っているのか不安です。貯蓄の始め方や、保険に入るタイミング・種類についても知識をつけて将来に備えたいです。

解説するのは……

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

支出をコントロールして、貯蓄&保険スタートを目指そう

GOODポイント

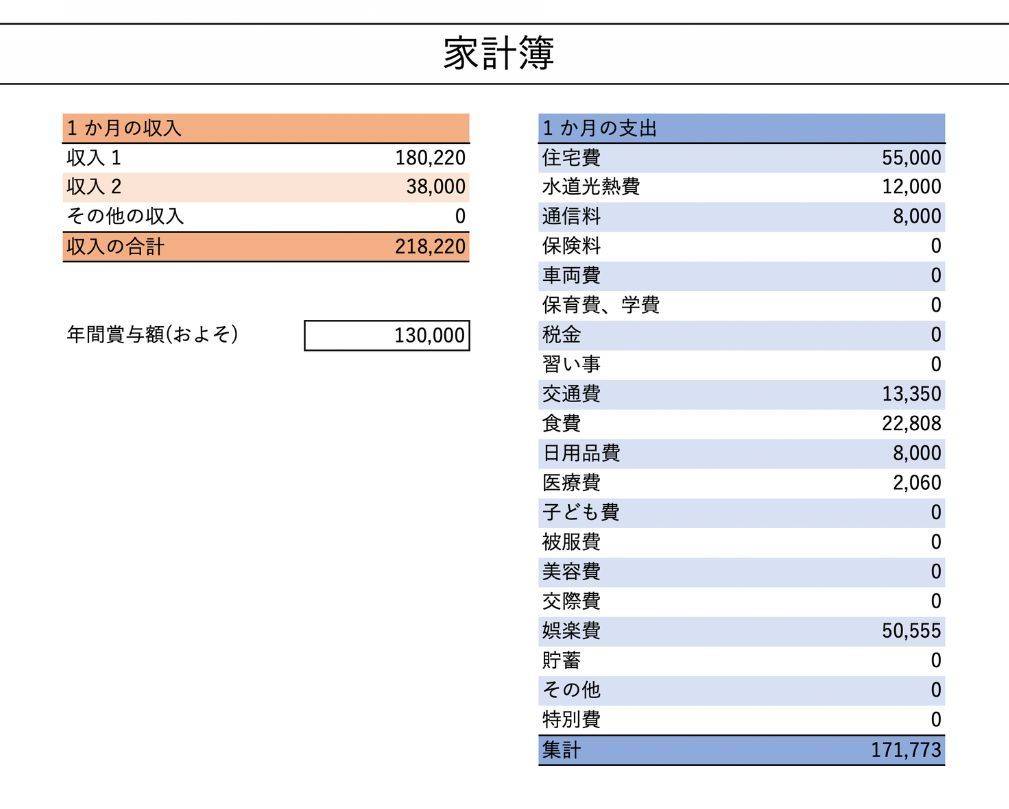

固定費においては、日々の生活コストをとても上手にコントロールされており、必要以上に出費せず、ミニマルな暮らしをされている印象です。

とくに以下の項目は、一般的な勤労単身者世帯の平均よりも抑えられていて素晴らしいです。

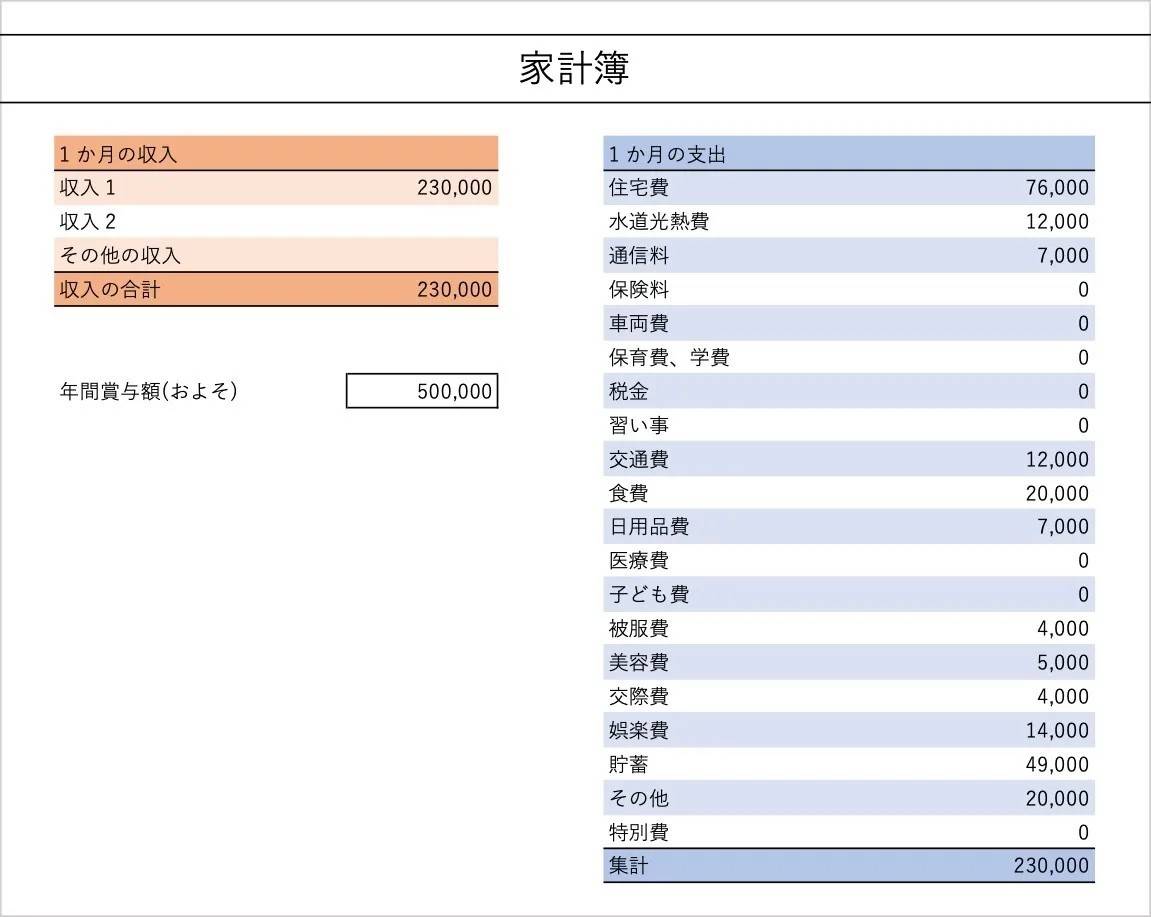

- 水道光熱費 … 12,000円(平均約12,816円*)

- 食費 … 22,808円(平均約43,941円*)

*……参考:総務省「家計調査 / 家計収支編 単身世帯」

気になる支出項目をチェック

家計の中でひとつ気になるのは、娯楽費が50,555円と高めな点です。

全体支出の約3割を占めており、日常生活に支障が出る可能性もあります。

もちろん自分の楽しみにお金をかけることは大切ですが、今後のための貯蓄や備えを考えると、まずは月3万円程度に抑える意識を持つといいでしょう。

少額からでもできる!貯蓄習慣の第一歩

「貯蓄がゼロで不安……」という方におすすめなのが、先取り貯蓄です。

手取り収入からあらかじめ1万円を別口座に自動振替で貯めるだけでも、1年で12万円の貯蓄になります。

年間13万円のボーナスも貯蓄に回せば、1年間で25万円以上を貯めることも十分現実的です。

まずは小さく月1万円からはじめてみて、慣れてきたら月2万円、3万円と徐々に増やすのがおすすめです。

次第に増えていく貯蓄額を見るたび、自信がついていきますよ。

保険を選ぶポイントは「今の生活を守ること」

20代で単身であれば、まずは医療保険と就業不能保険(もしくは所得補償保険)を検討するとよいでしょう。

働けなくなったときのリスクに備えるのが目的です。

とくに医療保険は、入院日額・手術給付金などの必要最低限の保障でも安心につながります。

月2,000〜3,000円程度の掛け捨て保険で十分カバー可能です。

一方、死亡保障は扶養家族がいない限り優先度は低いため、現時点では必要ありません。

一度保険ショップなどで相談し、過不足のない保障内容を選びましょう。

まとめ

・生活費はしっかり抑えられており、支出管理の土台はできています。

・娯楽費を少し見直すだけで、毎月1〜2万円の貯蓄をスタートできます。

・医療保険や就業不能保険を検討して、少額から将来のリスクに備えましょう。

※この記事では媒体で募集した情報を掲載しています。

ほかのひとり暮らしの家計簿は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。