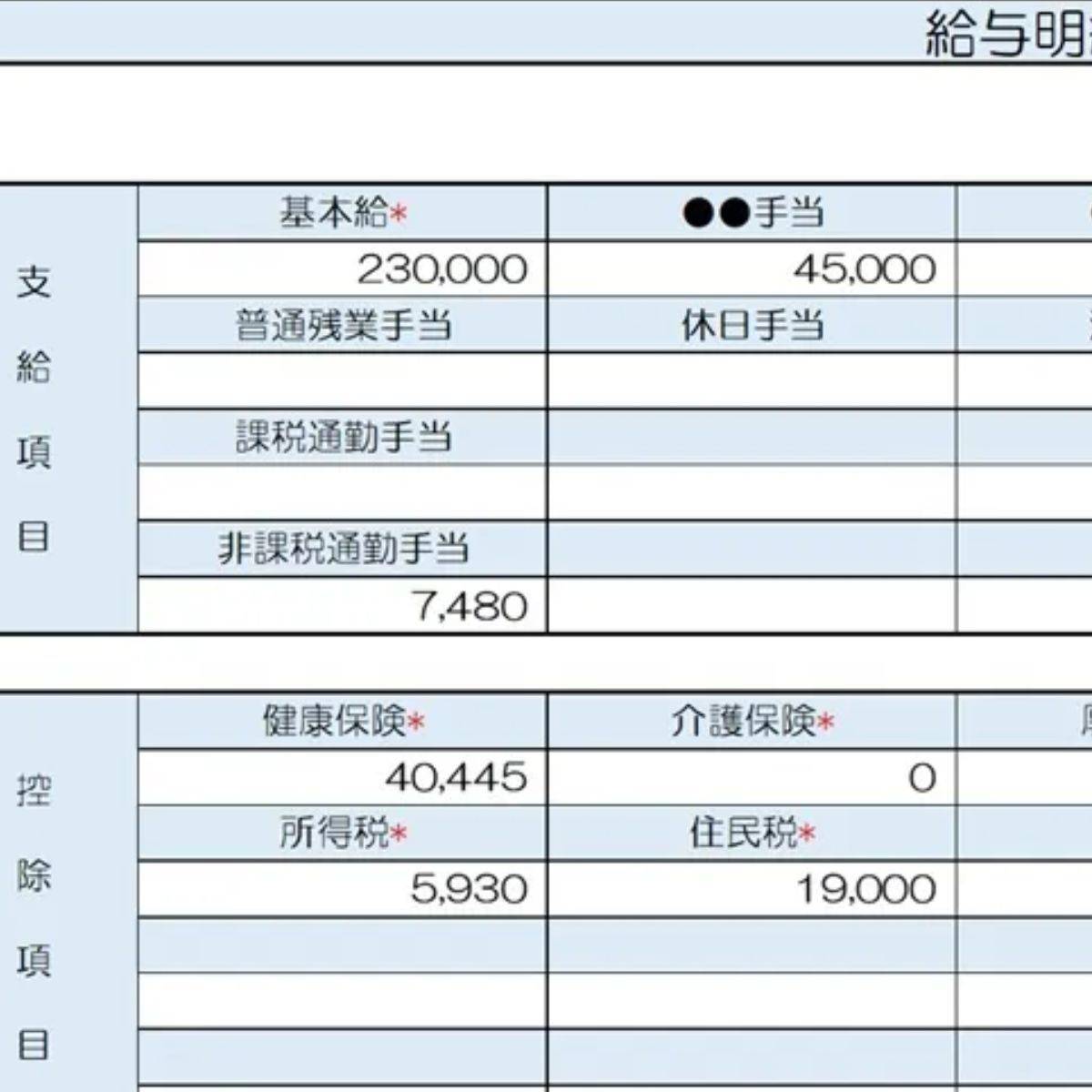

【リアル給与明細】28歳、営業職の場合

プロフィール

28歳、男性

医療機器メーカーの営業

▼現状

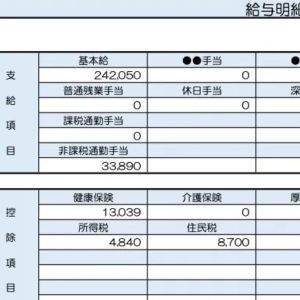

労働時間:月160時間(残業2.5時間)

ボーナス:なし

年収:300万円

世帯年収:700万円

家族構成:妻(会社員)

【相談内容】将来子どもができたら、より一層お金がかかります。低い収入のなかで、どうやって貯金していったらよいですか?

解説するのは……

◆綾瀬わか

AFPライター。元中学校・高校の国語教員。

資産形成や社会保険、教育等に関するお悩みを解決するお手伝いをしています。教員時代のスキルを生かして、相手に寄り添いながらわかりやすくアドバイスすることが得意です。より多くの方々が安心して生活できるようにお役に立ちたいと思っております。

現在のお給料は全国平均と比べると高い?低い?

厚生労働省の「令和6年賃金構造基本統計調査」によると、質問者さんと同世代同職種の平均年収は約484万円*。

質問者さんの年収は300万円ですので、平均よりも低めの給与水準と言えます。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450091&tstat=000001011429&cycle=0&tclass1=000001224440&tclass2=000001225782&tclass3=000001225788&stat_infid=000040247858&tclass4val=0

貯蓄は支出の把握から!貯蓄のための5ステップ

質問者さんは、将来的にお子様が生まれたときのことを考えて貯蓄したいのですね。貯蓄は無理なく継続的に行うことが大切です。

計画的に実行するために、次の5つの手順に沿って準備しましょう。

- 最低1か月分の家計簿をつける

- 支出の多い項目を確認する

- 毎月貯蓄したい金額を決める

- 月収から貯蓄額を引き、残額で各項目の予算を立てる

- 生活費口座と貯蓄口座を分け、給与の振り分けを行う

貯蓄の第一歩は支出の把握から。まずは、必要以上に支払いの多い項目がないかよく確認しましょう。

貯蓄額が決まったら、給与が自動的に貯蓄口座と生活費口座に振り分けられるようにしておくのがおすすめです。銀行の定額自動入金サービスを利用すると便利ですよ。

現金だけでは将来的に目減り?資産運用も検討

できれば貯金をNISAのつみたて投資等で運用するのをおすすめします。

現金だけで保有していると、将来的なインフレに対応できなくなる可能性があるためです。

もちろん、生活防衛資金(生活費の3〜6か月分)と、近いうちに見込まれる大きな出費のためのお金は現金で残しておく必要があります。投資はリスクもあるので、しばらく使い道のなさそうなお金で運用しましょう。

たとえば、毎月5万円を利回り4%で30年間つみたて運用すると、元本1,800万円に対して3,470万円への成長が期待できますよ*。

*……参考:金融庁「つみたてシミュレーター」

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator

まとめ

・質問者さんのお給料は平均よりも低めの水準です。

・毎月の収支を確認し、無理のない貯蓄額を決めましょう。

・貯蓄は現金だけでなく、NISAのつみたて投資等を利用して運用するのがおすすめです。

※この記事では媒体で募集した情報を掲載しています。

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。