【リアル給与明細】35歳、事務職の場合

プロフィール

35歳男性

事務職

▼現状

1年目

主な業務は建設業の入札についての事務全般のほか経理、労務などの管理業務

労働時間は月160時間、残業は月0時間

ボーナスは36万円

【相談内容】養育費の支払いもあるため、住宅ローンが全然減りません。効率よく借金を減らすにはどうしたら良いでしょうか?

解説するのは……

◆松田亮太

ファイナンシャル・プランニング技能検定2級

大学卒業後、地方銀行、外資系生命保険会社を経て、現在FP事務所に勤務中。

現在のお給料は全国平均と比べると高い?低い?

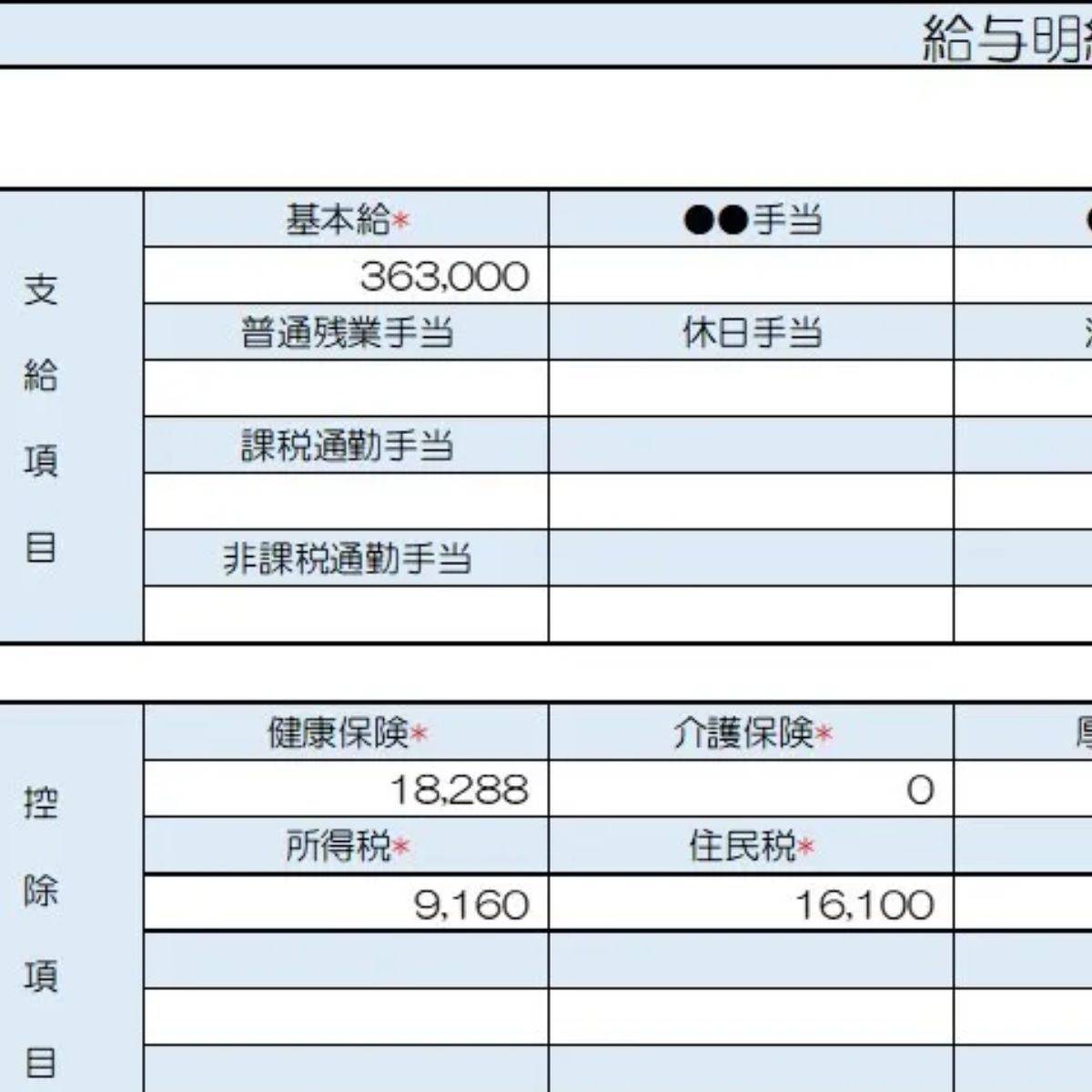

相談者さんは、事務職として建設業の入札についての事務全般のほか、経理や労務の管理業務を行っており、現在の年収は468万円。

一方、厚生労働省の「令和6年賃金構造基本統計調査」における35〜39歳の総合事務員の平均年収は、約545万円*であるため、相談者さんの年収は平均よりも約77万円低い水準です。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450091&tstat=000001011429&cycle=0&tclass1=000001224440&tclass2=000001225782&tclass3=000001225788&stat_infid=000040247858&tclass4val=0

元利均等返済は当初元金が減りにくい

住宅ローンでは、一般的に元金と利息の合計である毎月の返済額が一定の元利均等返済となっています。元利均等返済では、返済当初は毎月の返済額のうち利息が占める割合が多いため、元金が減る金額はわずかです。

ただ、元利均等返済では、返済が進んでいくと元金の減少額も多くなります。返済当初は元金があまり減らないのは自然なことなので、過度に心配する必要はありません。

こまめな繰り上げ返済の活用を

住宅ローンを早く完済したいとお考えであれば、毎月の返済のほかに、一時金で返済を行う繰り上げ返済を活用しましょう。

繰り上げ返済の資金は主に元金に充当されるため、利息軽減効果が見込めます。

繰り上げ返済の方法は、次の2種類です。

- 期間短縮型:毎月の返済額は変えずに、返済期間を短縮する方法。利息の軽減効果が大きい。

- 返済額軽減型:返済期間はそのままで、毎月の返済額を引き下げる方法。毎月の収支を安定させたい場合に適している。

また、返済が進んでから繰り上げ返済するよりも返済当初のほうが利息軽減効果は高いです。

さらに、まとまった金額を繰り上げ返済するよりも、少額でもこまめに活用した方が利息軽減効果は高くなります。

ただし、繰り上げ返済を急ぐあまり、ほかの必要な資金が足りなくなるようでは本末転倒です。事前に資金計画を立て、どれぐらいのペースで繰り上げ返済できるか検討しましょう。

まとめ

・住宅ローンなど元利均等返済では、返済当初は元金の減少はわずか。

・効果的な借金返済は、繰り上げ返済の活用。期間短縮型と返済額軽減型の使い分けを。

※この記事では媒体で募集した情報を掲載しています。

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。