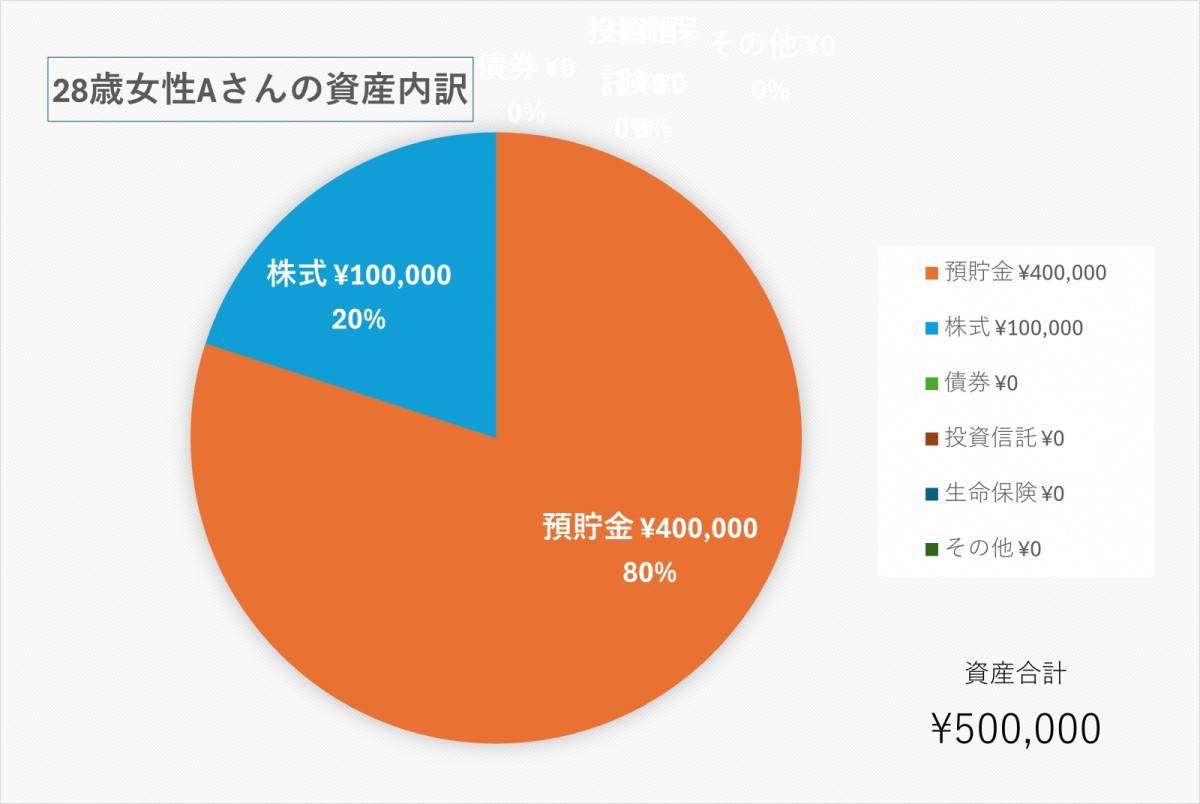

【貯蓄額】28歳、女性の場合

プロフィール

28歳、女性

IT、Web関連のマーケティング 年収410万円

一人暮らし

世帯年収410万円

【相談内容】計画的に老後資金が準備できるシミュレーションのしかたを教えてください。

「働けなくなったときのための備えがないため不安です。さらに自分の年金額も計算できていないので、将来設計も何となくしかできていません。計画的に老後資金準備ができる方法を教えてください」

現在の貯蓄額は平均と比べると高い?低い?

相談者さんは、ITやWeb関連のマーケティングを行っており、本人年収は410万円です。

一方、相談者さんと同じ20代の単身世帯の平均貯蓄額は121万円、中央値は9万円*。

相談者さんの貯蓄額は中央値よりは高いものの、平均貯蓄額よりも低い水準にあります。

*……参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和5年

年金生活での収支を想定する方法

老後に必要な貯蓄額は、以下の算式で求められます。

必要な貯蓄額=(老後の毎月の支出-1ヶ月あたりの年金収入)×想定する年金生活期間+老後に予定しているイベント費用

老後の毎月の支出は、現在の生活費をベースに考えます。

また、1ヶ月あたりの年金収入ですが、年金額の計算は複雑であるため、厚生労働省が公表している公的年金シミュレーター*を活用します。例えば、年収410万円で20歳から40年間厚生年金に加入した場合、1ヶ月あたりの年金収入は約14.4万円となります。

単身世帯の1ヶ月の平均支出は約16.2万円*なので、これをもとに計算すると16.2万円-14.4万円=1.8万円が毎月不足する金額と考えられます。

そのため、老後の生活に最低限必要な貯金額は、年金生活期間を65歳から25年と想定する場合、1.8万円×12か月×25年=540万円。

そして、この540万円に老後予定しているイベント費用を加えた金額が、老後に必要な貯蓄額となります。

ただし、実際は健康保険料や所得税なども必要になるほか、生活スタイルによっても金額は大きく変動するため注意が必要です。540万円はあくまで「目安の最低ライン」と考えておくと良いでしょう。

*……参考:厚生労働省「公的年金シミュレーター」

*……参考:総務省統計局「家計調査 家計収支編(単身世帯)」

必要な貯蓄額から毎月の積立額を算出する

この540万円を20歳から40年間で貯蓄する場合、540万円÷40年=毎年13.5万円を積み立てる必要があります。

1ヶ月に引き直すと13.5万円÷12か月=11,250円。

つまり、毎月11,250円を積み立てると、40年後には540万円の老後に必要な貯蓄額が確保できるということです。

積み立てる金融商品は、運用益が非課税となるNISAや不測の事態にも備えられる変額保険など投資信託を活用し、物価上昇にも対応できるようにしておきましょう。

まとめ

・具体的なシミュレーションは、まず老後の1ヶ月単位での収支の算出から。

・老後に必要な貯蓄額から毎月の積立額を算出。

・金融商品は物価上昇にも対応できるよう投資信託を中心に。

※この記事では媒体で募集した情報を掲載しています。

◆松田亮太

ファイナンシャル・プランニング技能検定2級

大学卒業後、地方銀行、外資系生命保険会社を経て、現在FP事務所に勤務中。

ほかの20代の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。