【貯金額】23歳、女性の場合

プロフィール

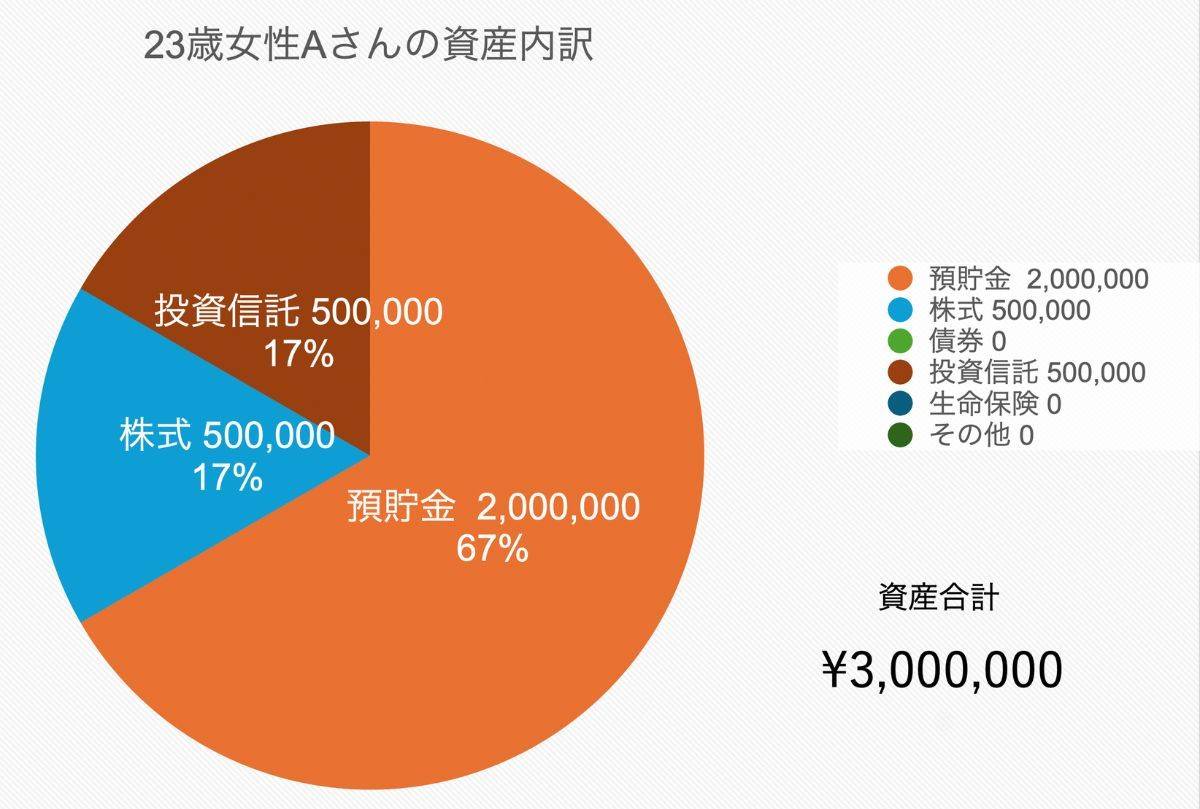

23歳、女性

会社員(製造業・技術職)、年収350万円

ひとり暮らし

【相談内容】将来が不安……。資産を増やしたいです。

「今の収入では贅沢品は買えず、将来への不安があります。将来、施設に入ったり病気で入院したりしても自分で賄えるだけのお金がほしいです。定年までに2,000万円以上貯めたいのですが、NISA以外でおすすめの方法や家計改善ポイントはありますか?」

現在の資産額の水準は?

金融広報中央委員会の調査によると、20代単身世帯の平均貯金額は121万円・中央値は9万円*です。

相談者さんの資産額300万円は平均を大きく上回っており、同年代ではかなり堅実に貯蓄を進めていることがわかります。

*……参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果」

積極的な資産運用のポイント

今の300万円をより効率的に増やすには、「長期・分散・積立」の3原則を意識しましょう。

すでにNISAで積み立てを行っている点が、非常に素晴らしいことです。

まだ投資枠に余裕がある場合は、上限額まで活用し、「非課税で資産を運用できる」という強みを最大限活かすのがおすすめ。

毎月の余剰資金やボーナスからインデックス型の全世界株式・S&P500連動ファンドの積み立てを追加すると、長期的な成長が期待できます。

また、将来の配当収入を狙うなら、高配当株や高配当ETFも検討対象になるでしょう。

ただし、集中投資は避け、少額から分散しての保有を心掛けたほうが安心です。

忘れてはいけないのが、生活費6か月分程度の現金を残しておくこと。

緊急時のための現金を確保したうえで、残りを投資に回すと安心です。

目標額と期間を明確に

中長期的なマネープランを立てる際は、まず「いつまでに、いくら貯めるか」を明確にしましょう。

たとえば、65歳までに2,000万円を貯めたい場合、残り42年間で毎年48万円、つまり毎月4万円の貯蓄が必要になります。

さらに、貯蓄だけでなく資産を運用すれば、毎月の負担を軽くできるでしょう。

年平均3%程度の運用ができれば、毎月2万円台の積み立てでも、42年で目標達成に近づきます*。

*……金融庁「つみたてシミュレーター」を元に算出

生活満足度を保ちながらお金を育てる

相談者さんの家計では、娯楽費(35,000円)、美容費(10,000円)、被服費(15,000円)の合計6万円ほどが気になるとのこと。

しかし、これらは日々の楽しみや自己投資の部分でもあり、無理に削ってしまうと生活の満足度が下がりかねません。

普段から堅実に資産形成を続けていらっしゃるようなので、美容や趣味とのバランスを保ちながら「今月は被服費を少し抑えて、その分を投資に回す」といったやり方で問題ないでしょう。

少しずつでも将来のための資産づくりにつなげられると、無理なく長く続けられます。

まとめ

・20代単身女性の平均貯金額よりも大幅に上回っており、貯蓄は非常に順調です。

・インデックス投資や高配当ETFを組み合わせ、現金と投資のバランスを保ちましょう。

・娯楽費や被服費から少しずつ削減し、その分を投資へ回すと無理がありません。

※この記事では媒体で募集した情報を掲載しています。

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

ほかの20代の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。