【貯金額】46歳、女性の場合

プロフィール

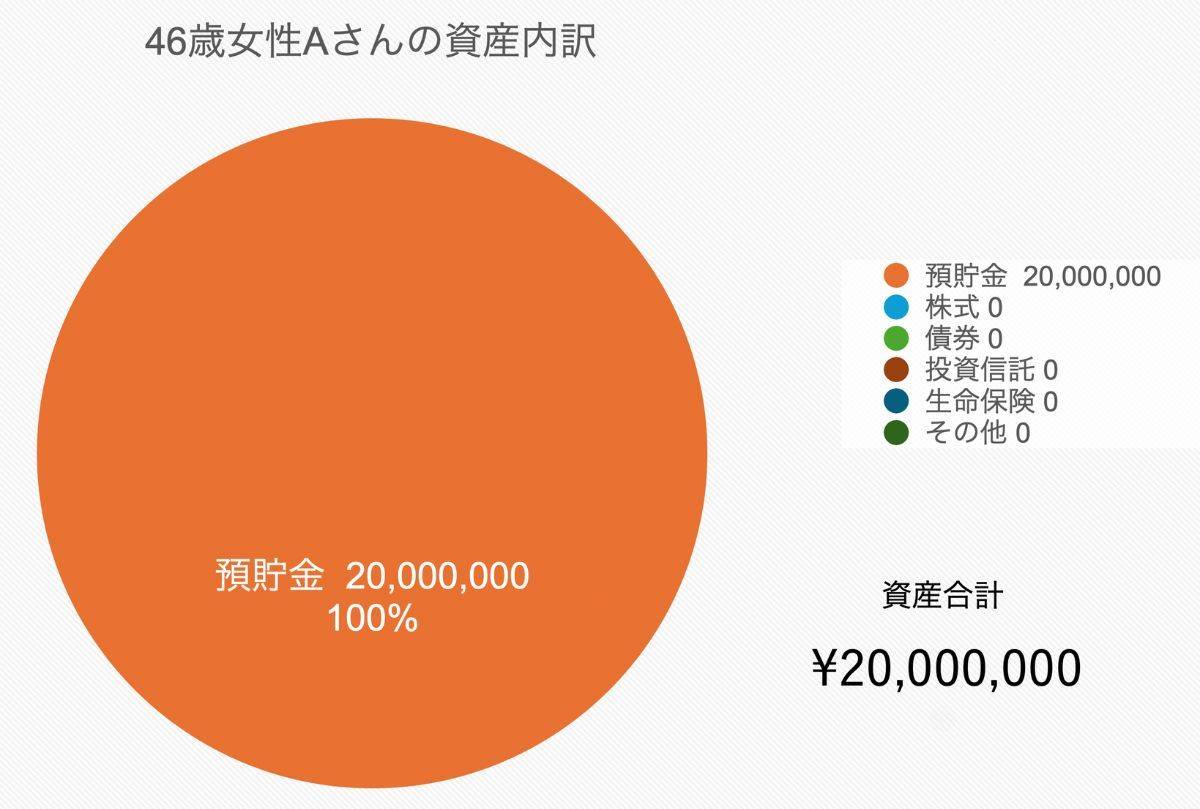

46歳、女性

在宅ワーク(ライティング等)、年収120万円

夫(40歳、会社役員)、息子(中学生)、父(74歳)、母(70歳)、大伯母(90歳)の6人暮らし

世帯貯金額は2,000万円

【相談内容】夫の資産が分からず、将来が不安です……。老後のためにしっかり貯めて安心したいです。

「自分と子どもの貯蓄は把握していますが、夫の株や預貯金などの財産が全く分かりません。外食や旅行などの浪費も控えて老後資金を確保したいので、アドバイスが欲しいです」

現在の資産額の水準は?

相談者さんと同年代である40代2人以上世帯の貯金額は、平均が889万円・中央値が220万円*となっています。

今回のご相談者さんの貯金額は2,000万円で、平均を大幅に上回っています。

*……参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和5年」

「見える化」で浪費を抑える

日常生活の中で老後資金を守る一番の近道は、支出管理の徹底です。

とくに外食・旅行などの娯楽費は、気づかないうちに膨らみやすい項目です。

まずは、家計簿やアプリを使って「何にいくら使っているのか?」をしっかりと可視化しましょう。

そのうえで年間の娯楽予算をあらかじめ設定しておくと、節度を保ちやすくなります。

また、家族の協力も大きな力に。

節約の目標を共有すれば、無理なく浪費を防止できるでしょう。

こうした取り組みを続ければ、1年で数十万円単位の貯蓄増加も十分可能です。

夫の財産が不明な場合の対応

夫婦間で資産を共有できていない場合、老後計画は非常に立てづらくなります。

夫が開示を渋る場合は、「相続や緊急時に備えるため」という理由を添えて、年1回の家計会議を提案してみましょう。

預貯金、証券、保険、不動産などを一覧化する「資産の棚卸し」を行えば、夫婦双方が現状を把握できます。

家族会議の提案の際にこうしたデータを提示すると、一層説得力が高まりますよ。

仮に全ての情報が分からなくても、相談者さんご自身名義の資産を確実に増やせれば、将来の不安が和らぎます。

老後に向けた資産形成の考え方

ご相談者さんの場合、現金預貯金2,000万円を全て寝かせておくのはもったいない状況です。

生活費の2〜3年分を生活防衛資金として確保し、それ以上の余剰資金はNISAなどを活用したインデックス投資で長期的に運用すると、資産を効率的に育てられます。

投資と現金をバランス良く保有することで、物価上昇への備えにもなりますよ。

焦らず堅実に続けることが将来の安心につながるので、資産運用を検討してみてもよいでしょう。

まとめ

・相談者さんの貯金額は、同年代平均を大きく上回っています。

・財産棚卸しのデータを作成し、年1回の家族会議で夫の資産額把握を試みましょう。

・生活防衛資金を確保し、余剰資金は長期投資で増やす方法が効率的です。

※この記事では媒体で募集した情報を掲載しています。

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

ほかの40代の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。