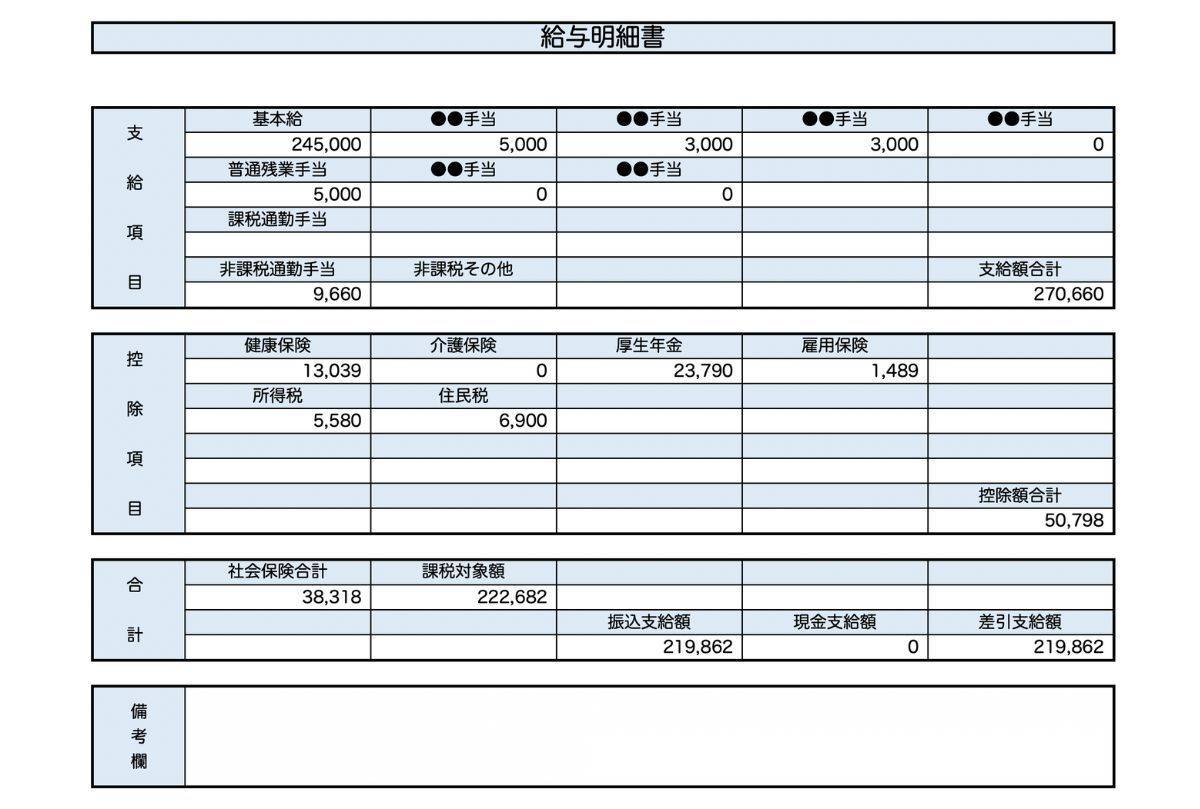

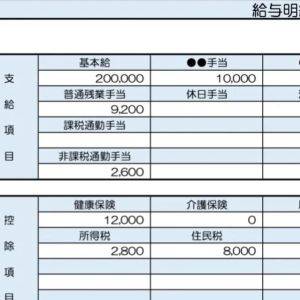

【リアル給与明細】36歳、事務職の場合

プロフィール

36歳、女性

事務職

▼現状

・仕事内容はECサイトの運営、在庫管理、仕入れ、請求書作成など。

・労働時間は月160時間程度、残業はなし。

・賞与は年間40万円。

・夫(40代、外国人、会社員)と2人暮らし。

【相談内容】将来に向けて資産形成をはじめたいのですが、外食が趣味のため日々の暮らしで精一杯です。夫は外国人で、日本の社会保障制度の対象範囲もよくわからず、この先不安です……。

解説するのは……

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザー1級を保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

現在のお給料は全国平均と比べると高い?低い?

厚生労働省「令和6年 賃金構造基本統計調査」によると、販売事務従事者の35〜39歳女性の平均年収は約518万円*。

相談者さんの年収360万円は大きく下回っており、仕事内容の幅広さを考えると不満を抱くのも自然です。

世帯年収700万円という点では家計全体に余裕がありますが、ご本人の将来設計やキャリアの観点からは改善の余地があります。

*……参考:厚生労働省「令和6年 賃金構造基本統計調査」

給与不満は「交渉」と「専門性強化」で解決を

業務に専門知識を要するのであれば、上司に評価制度や昇給基準について確認するのが第一歩です。同業他社の求人情報を調べ、自分の市場価値を把握しておくと、視野が広がります。

経理・EC運営・在庫管理はいずれも需要の高いスキルです。

簿記や貿易実務といった資格の取得で「可視化できる専門性」を目指すと、給与交渉や転職時の強みになりますよ。

外食を楽しみながら資産形成を始める工夫

趣味の外食は、すべてを削る必要はありません。

毎月でなくても、外食を「月◯回まで」と回数を管理するだけでもメリハリがつき、数千円単位の余力が生まれます。

また、浮いた分を貯蓄に回す、という意識づけが大切です。

並行して「生活費用口座」と「将来資産用口座」を分けて、先取り貯金を実践を検討してみましょう。給与振込時に1〜3万円を自動的に貯蓄用口座に移すだけでも習慣化できますよ。

投資を考えているのであれば、NISAやiDeCoを活用した資産運用からのスタートがおすすめです。

月に5,000円といった無理のない範囲で開始し、節約に慣れてきたら、投資額を増やしていくと良いでしょう。

国際結婚世帯ならではの社会保障の確認

夫が外国籍であっても、日本の健康保険や年金に加入していれば、基本的に日本人と同じ制度が適用されます。

ただし、将来の年金受給や海外移住を考慮するなら、日本と夫の母国が「社会保障協定」を結んでいるかを必ず確認しましょう。

対象国であれば、年金加入期間を通算できる場合があり、老後の受給額に大きく影響します。

医療・介護サービスの利用範囲もお住まいの自治体に問い合わせておくと安心です。

まとめ

・平均年収と比べると低く、交渉や資格取得で改善の余地があります。

・外食を楽しみつつ、少しずつの節約・先取り貯金・小額投資で資産形成を。

・国際結婚世帯は社会保障協定や制度の適用範囲を確認しましょう。

※この記事では媒体で募集した情報を掲載しています。

ほかの30代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。