【貯金額】29歳、男性の場合

プロフィール

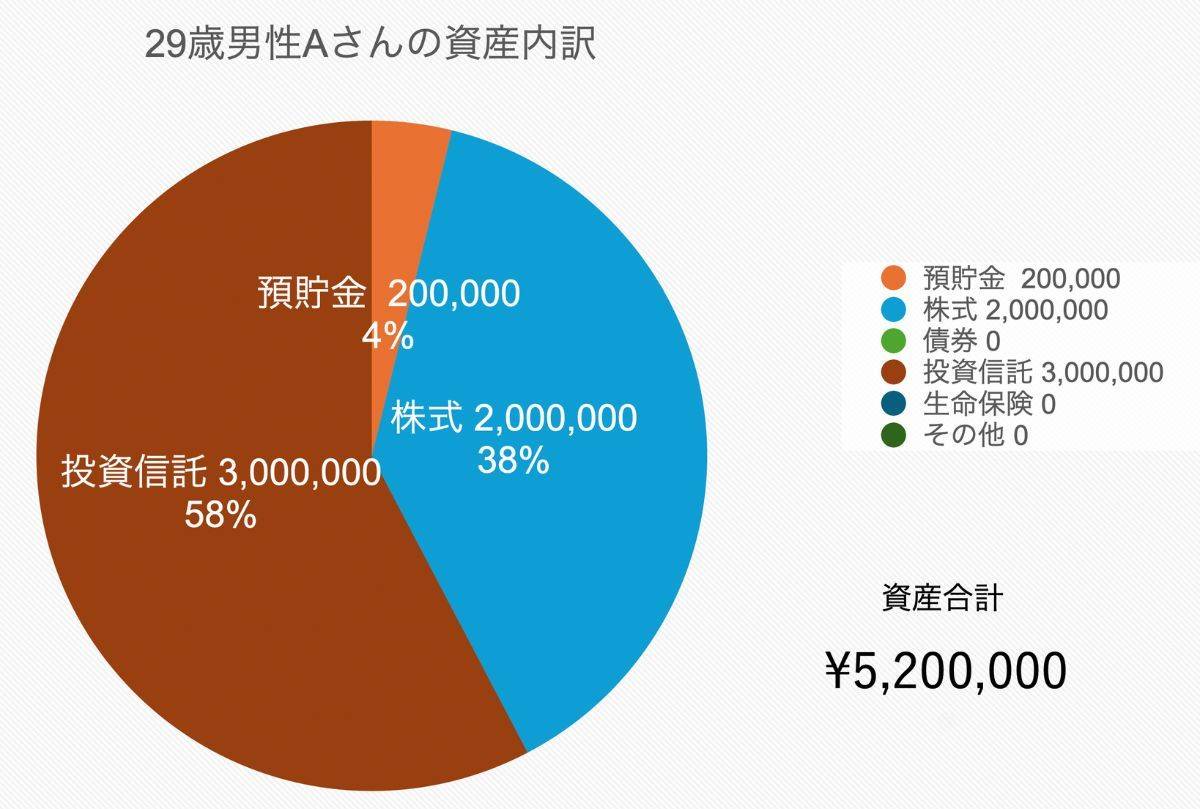

29歳、男性

会社員(IT業・エンジニア)、年収420万円

ひとり暮らし

【相談内容】もっと早く資産を増やしながら、貯金習慣も身につけたいです。

「2年前からNISAで投資に取り組んでおり、このまま続ければ十分な資産は築けそうですが、もっと早く増やしたいです。また、投資とは別に貯金もしたいのですが、外食中心の食生活と、資金をすぐ投資に回してしまう癖があり、なかなか貯金できません」

現在の資産額の水準は?

相談者さんと同年代である20代単身世帯の貯金額は、平均が121万円・中央値が9万円*で、質問者さんの貯金額520万円は、平均・中央値ともに大幅に上回っています。

ここまで大きく差をつけられているのは、日頃からコツコツ投資を続けてきた努力の賜物です。本当に素晴らしいですね。

*……参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和5年」

貯金と投資を両立するための工夫

相談者さんは投資に積極的で、すでに十分なペースで資産形成を進めています。

しかし、投資に回さないお金を作れないと、いざというときの生活防衛資金が不足するリスクがあります。

先取り貯金の口座を別に作る

給与振込口座から、自動で「貯金専用口座」に移す仕組みを作りましょう。

目安は、生活費6か月分。これをクリアすれば、残りは安心して投資に回せます。

外食費を減らす「半自炊」習慣

まずは「ご飯+味噌汁だけ自炊、主菜は買う」など半自炊の習慣を取り入れてみましょう。週2〜3日程度から始め、無理なく続けられるペースを掴んでいくのがベストです。

月2万円ほど外食費が減れば、年間24万円が貯金に回せます。

資産をもっと早く増やすための投資戦略

現状のNISA投資は非常に良い方向です。

20代・独身・安定収入ありという強みを活かせば、もう一段スピードを上げた資産形成ができる可能性があります。

NISAは上限までフル活用

NISAの限度額に余裕がある場合は、しっかりと上限まで投資することを視野に入れてみましょう。

特に、長期・分散・低コストのインデックス投資は、複利の効果が大きく働きます。時間が最大の武器です。

株式の比率を高めつつ、成長分野も取り入れる

米国株インデックスや全世界株式インデックスなど、長期成長が見込める銘柄中心の構成も検討しましょう。

そのうえで、全体の5〜10%程度をテクノロジーやAI関連などのテーマ型ETFや成長株に投じると、長期的に大きなリターンを狙える可能性があります。

ただし、値動きが大きいため注意が必要です。

割合は控えめにし、残りは現金や債券で生活防衛資金を確保しておくと安心でしょう。

収入を増やす

エンジニアとしてのスキルを活かし、副業や資格取得による昇給を狙うのもひとつの手です。

副収入を全額投資か貯金に回すと、資産増加ペースが大きく伸びることも考えられます。

たとえば、追加で月3万円投資できれば、20年後の資産額は数百万円単位で差が出る可能性がありますよ。

まとめ

・質問者さんと同年代の貯金額は、平均より大きく上回っています。

・生活防衛資金150万円の確保を目指し、投資と貯金を両立させましょう。

・NISAのフル活用、副収入の再投資で資産増加スピードを高めましょう。

※この記事では媒体で募集した情報を掲載しています。

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

ほかの20代の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。