【住宅ローン】35歳、製薬事務の場合

プロフィール

35歳、女性

製薬業界の事務

▼現状

世帯年収:1,000万円

家族構成:夫(30代、会社員)、子1人(未就学児)

地方在住、家賃12.5万円

【相談内容】世帯年収1,000万円。賃貸と持ち家どちらにすべき?

「現在は賃貸暮らしですが、5年後、夫の勤務先からの住宅補助が降りなくなります。賃貸と持ち家どちらの方が良いか、住宅ローンを組むとすると現実的にはどのくらいの金額が妥当なのか教えてください」

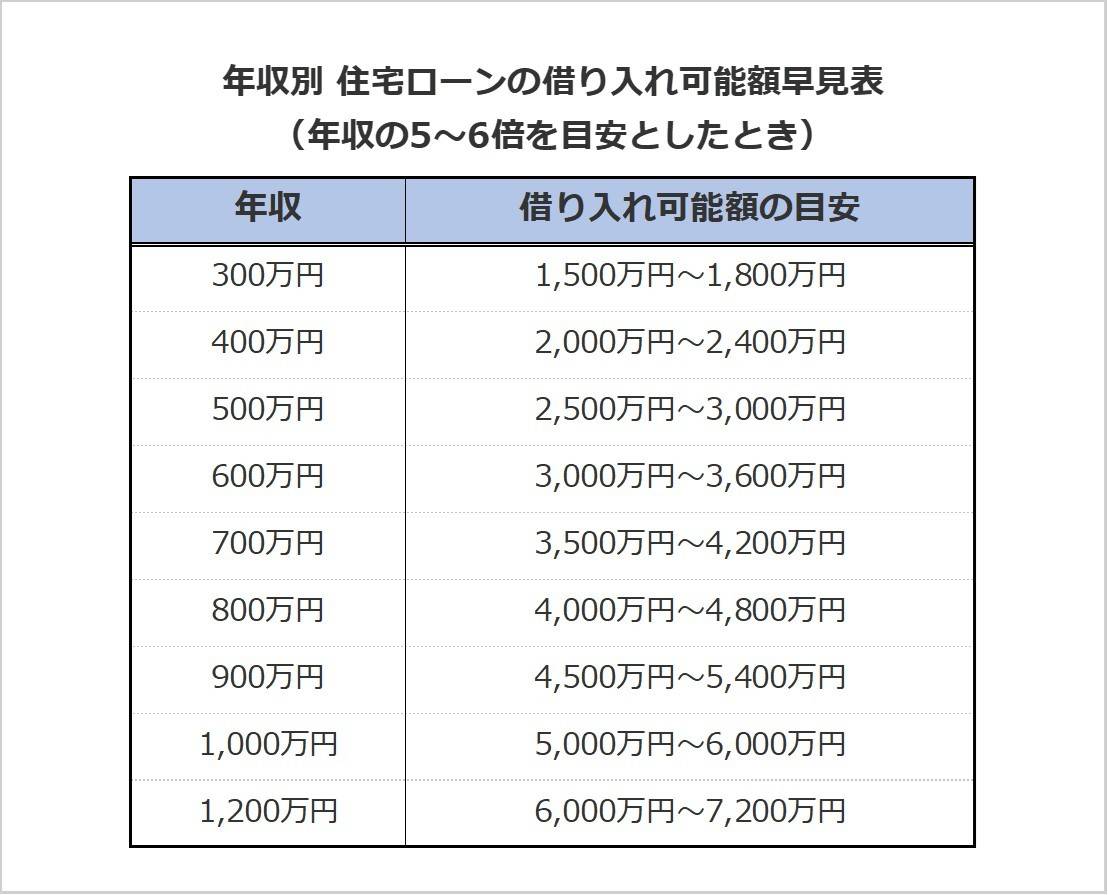

世帯年収1,000万円の住宅ローンをシミュレーション

賃貸か持ち家かを検討するために、まずは、年収1,000万円でどれくらいの住宅ローンを組めるかを見てみましょう。

住宅金融支援機構「2024年度フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.5倍*。

世帯年収1,000万円で当てはめれば、6,500万円です。

ただし、より安全な借入額はもう少し低く見積もった、年収の5〜6倍。

年収1,000万では5,000〜6,000万円を目安に検討するとよいでしょう。

*……参考:住宅金融支援機構「2024年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安はいくら?

一般的な居住費の目安は収入の25%以内。

年収1,000万円の質問者さんの場合、毎月約20.8万円以内に収められると無理なく返済できそうです。

もし、住宅補助が終了する5年後に支払う家賃よりも、住宅ローンの月々の返済額が少なくなりそうなら、持ち家を検討する価値は大いにあります。

現在の家賃は12.5万円ですので、これを目安にするとよいでしょう。

もちろん、持ち家は固定資産税や修繕費などが発生するため、住宅ローンの返済以外にも出費があることを覚えておいてくださいね。

賃貸か持ち家か?選ぶカギは家族のライフステージと出費のバランス

持ち家か賃貸かの決め手は、「家族のライフステージに合わせた暮らしの満足度と出費のバランス」をどうとるかにあります。

今はまだお子様が小さいので、それほど広い家に住まなくても十分に暮らせるでしょう。

賃貸のままでも不自由がないので、持ち家の必要性をあまり感じないかもしれません。

しかし、将来的に自分の部屋を持たせる場合や家族が増える場合は、3LDK以上のファミリー向けの間取りがほしいところ。

ファミリー向けの賃貸は家賃が高くなる傾向にあるため、持ち家の月々のローン支払額と同じか、あるいは高くなるケースもあります。

家を購入すると今よりも広くなるほか、家をアレンジできるなど、暮らしの満足度を総合的に上げられる可能性がありますよ。

家選びの際は広さや立地、出費のバランスをよく検討しましょう。

そして、上記の無理のない返済範囲に収まっているようなら、家族が求める暮らしに合う家を選択するのがベストかもしれません。

まとめ

・年収1,000万円の理想の借入額は5,000〜6,000万円。

・毎月の返済額を約20.8万円以内に収められれば、家計を圧迫することなく返済可能。

・持ち家か賃貸かを決めるポイントは、家族のライフステージに合わせた暮らしの満足度と出費のバランスをどうとるか。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆綾瀬わか

AFPライター。元中学校・高校の国語教員。

資産形成や社会保険、教育等に関するお悩みを解決するお手伝いをしています。教員時代のスキルを生かして、相手に寄り添いながらわかりやすくアドバイスすることが得意です。より多くの方々が安心して生活できるようにお役に立ちたいと思っております。

ほかの30代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。