【住宅ローン】30歳、事務職の場合

プロフィール

30歳、女性

インフラの事務職(産休中)

▼現状

世帯年収:1,200万円

住宅ローン:4,000万円

家族構成: 夫と2人暮らし

都内在住

【相談内容】世帯年収1,200万円×住宅ローン4,500万円は妥当?

「現在は、住宅ローンがあっても問題なく生活ができています。しかし、産休中でもうすぐ子供が生まれるため、今後が不安です」

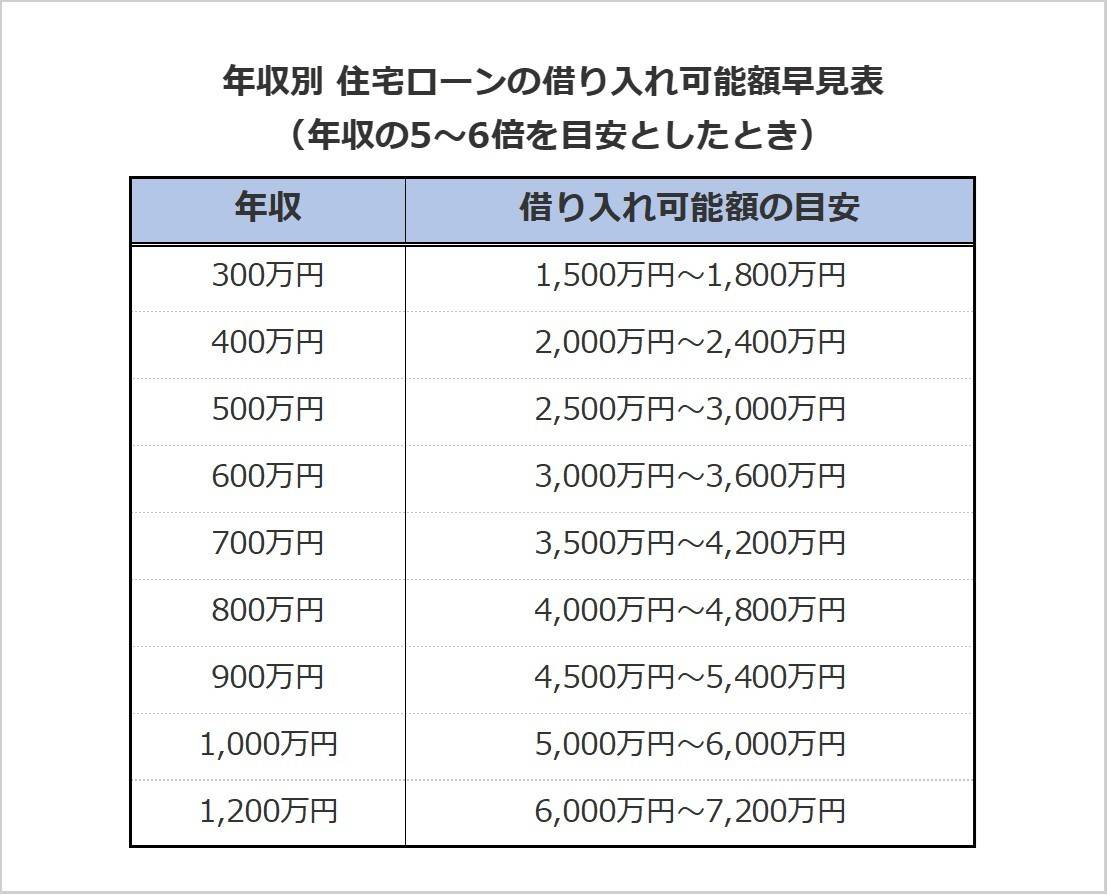

世帯年収1,200万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借り入れをしているか確認してみましょう。

住宅金融公庫の「2023年度 フラット35利用者調査」によると、全国のフラット35利用者が実際に借り入れしている平均年収倍率は6.7倍*です。

世帯年収1,200万円の相談者さんの場合、借入額は4,500万円で年収倍率は3.75倍。

収入に対する住宅ローンの負担は平均よりも軽めと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安は?

一般的に、居住費が家計を圧迫しすぎない目安は収入の25%以内といわれています。

世帯年収1,200万の場合は月約25万円です。

相談者さんの現在のローン返済額は月14万円とのことですので、家計における住宅費の割合は理想的でしょう。

相談者さんの返済額は、かなり抑えられている水準です。

このままの生活しながら住宅ローンを返済し続けることは十分可能と考えられます。

住宅ローンを抱える子育て世帯のチェックポイント

相談者さんは、現在は生活に余裕があるものの、お子さんの誕生後が不安とのこと。

住宅ローンを返済しながら子育てをする世帯にとっては、日々の生活費に加え、教育費や将来の備えなど、家計のバランスが課題となります。

生活防衛資金はすぐに使える貯金で確保

出産、育児には予期せぬ出費がつきものです。

また、産休・育休中は一時的に収入が減少する場合もありますので、毎月の収支をしっかり把握して「家計の見える化」を行いましょう。

生活費の3〜6か月分を「生活防衛資金」としてすぐに使える貯金で確保しておくと、心のゆとりにつながります。

保険の見直し

お子さんが生まれるタイミングは、保険の見直しに最適です。

万が一の場合に残された家族の生活費・教育費・住宅ローンをカバーできる保障を用意しましょう。

住宅ローンに団信が付いていればローン返済は不要になるため、その分の保障は省けます。

また、共働きの場合は、ご夫婦それぞれに保障が必要です。

遺族年金や児童手当などの公的保障もあるため、保障額が過剰にならないよう注意しましょう。

教育費は長期で準備

教育資金を準備するためには、今のうちから計画的に準備を始めることが重要です。

お子さまの教育費が本格的にかかり始めるまでには時間の余裕がありますので、資産運用も効果的。

「つみたてNISA」などの制度を活用することも検討してみてください。

家計のバランスを整えることで、マイホームで安心して子育てができますよ。

まとめ

・相談者さんの住宅ローン借入額の負担は年収の3.75倍で平均よりも軽めです。

・お子さんが生まれるタイミングは、保険の見直しに最適。

・教育費は長期計画で準備することが重要です。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

ほかの30代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。