【住宅ローン】46歳、介護職の場合

プロフィール

46歳、男性

介護職

▼現状

世帯年収:740万円

住宅ローン:1,750万円

家族構成: 妻(40代)、子ども(小学生2人)との4人暮らし

地方在住

【相談内容】世帯年収740万円×住宅ローン1,750万円は妥当?

「住宅ローンを抱えていながら給料が少ないのが悩みです。副業で収入を増やすにはどうしたらよいでしょう?」

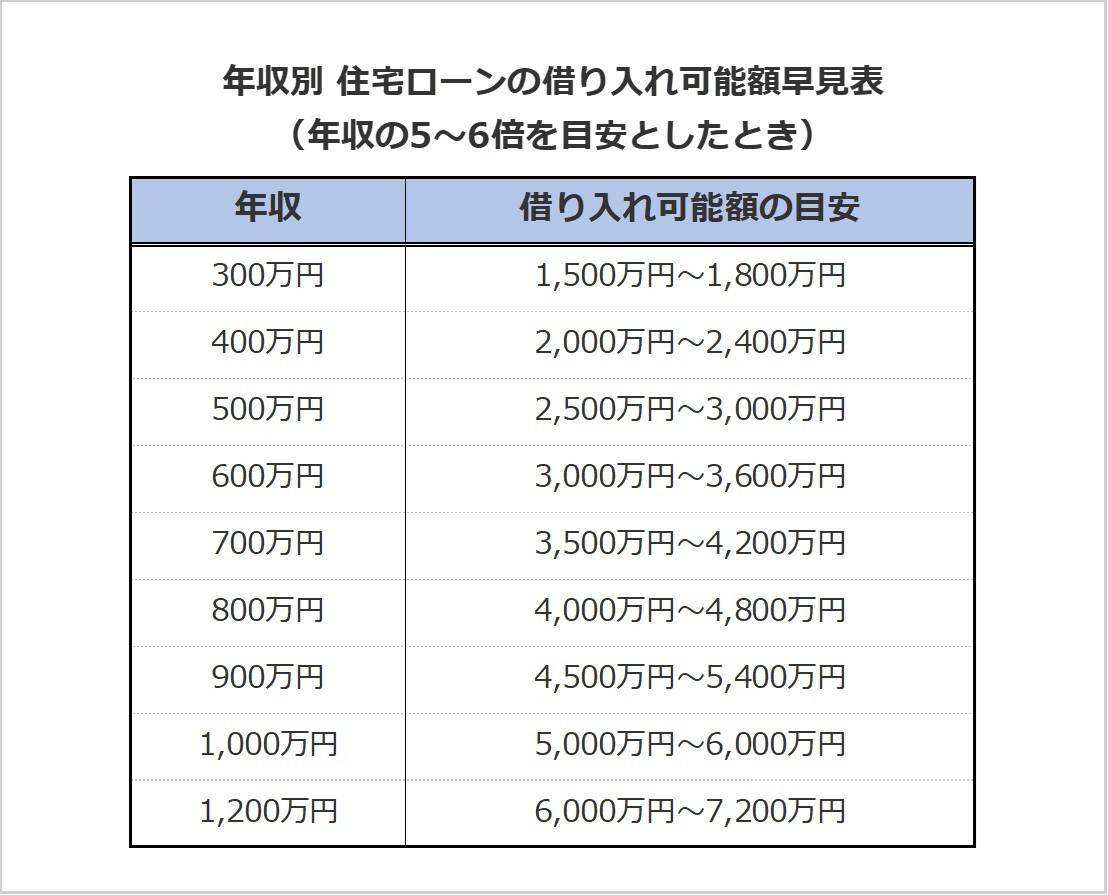

世帯年収740万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借り入れをしているか確認してみましょう。

住宅金融公庫の「2024年度 フラット35利用者調査」によると、全国のフラット35利用者が実際に借り入れしている平均年収倍率は6.5倍*です。

世帯年収740万円の相談者さんの場合、借入額は1,750万円で年収倍率は約2.4倍。

収入に対する住宅ローンの負担は平均よりも軽めと言えます。

*……参考:住宅金融支援機構「2024年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安は?

一般的に、居住費が家計を圧迫しすぎない目安は、収入の25%以内といわれています。

世帯年収740万の場合は、毎月約15.4万円です。

相談者さんの現在のローン返済額は毎月5.4万円とのことですので、家計における住宅費の割合は理想的。

相談者さんの返済額はかなり抑えられている水準と言えます。

このままの生活しながら、宅ローンを返済し続けることは十分可能でしょう。

副業をはじめるポイント

相談者さんは、住宅ローンを抱え、副業での収入を考えているとのこと。

今後は、住宅ローンに加え、お子さん達の教育費も必要となりますので、収入アップを考えることはとても大切なことですね。

副業選びの基準

副業を選ぶ際は、本業とのバランスを考慮し、自分のスキルと時間を最大限に活かせるものを選ぶことが重要です。

選び方の基準としては、次のようなものがあります。

- スキルや興味にあったものを選ぶ

- ライフスタイルに合った時間と初期投資で始められるものを選ぶ

- 希望する収入が見込めるものを選ぶ

- 将来的キャリアを見据えて選ぶ

また、相談者さんは介護職を19年間継続されているとのことですので、この経験と専門知識を活かせる副業を検討してもよいかもしれません。

例えば、介護資格などのオンライン講座、ブログやSNSなどによる介護情報発信なども考えられます。

大きなメリットは、初期投資がほとんど不要でスキマ時間でも始められるため本業と両立しやすい点です。

だたし、すぐに安定した収益が得られるわけではないデメリットもあります。

副業を始める場合の注意点

副業を始めるにあたっては、ご自身が勤務する会社の就業規則を確認しておくことが重要です。

副業が許可されていても、その内容や就業時間などに制限がある場合があります。

トラブルを未然に防ぐためにも、よく確認しておく必要があるでしょう。

さらに、副業の年間所得が20万円以上の場合は確定申告が必要になる点も注意してくださいね。

副業は、収入の補完だけでなく、将来の可能性を広げる大切な一歩にもなります。

ご自身の健康と時間管理も大切にしつつ、無理をせずできることから始めることが大切です。

まとめ

・相談者さんの住宅ローン借入額は平均よりも軽めです。

・副業を選ぶ際は本業とのバランスが重要。

・専門知識を活かせる副業は有望です。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆かげやま

ファイナンシャル・プランニング技能検定2級

人には相談しにくいお金のこと。そんな悩みや不安を気軽に相談できるFPを目指しています。

お金の制度や保険について分かりやすく伝えます。

ほかの40代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。