【住宅ローン】39歳、建築業の場合

プロフィール

39歳、男性

建築業

▼現状

世帯年収:900万円

住宅ローン:4,000万円

家族構成: 妻(40代、団体職員)、子ども(4歳・1歳)との4人暮らし

地方在住

【相談内容】世帯年収900万円×住宅ローン4,000万円は高すぎる?

「住宅ローンを抱えているからか生活がカツカツです。今後、教育費がどれくらい必要かわからず、将来が不安です」

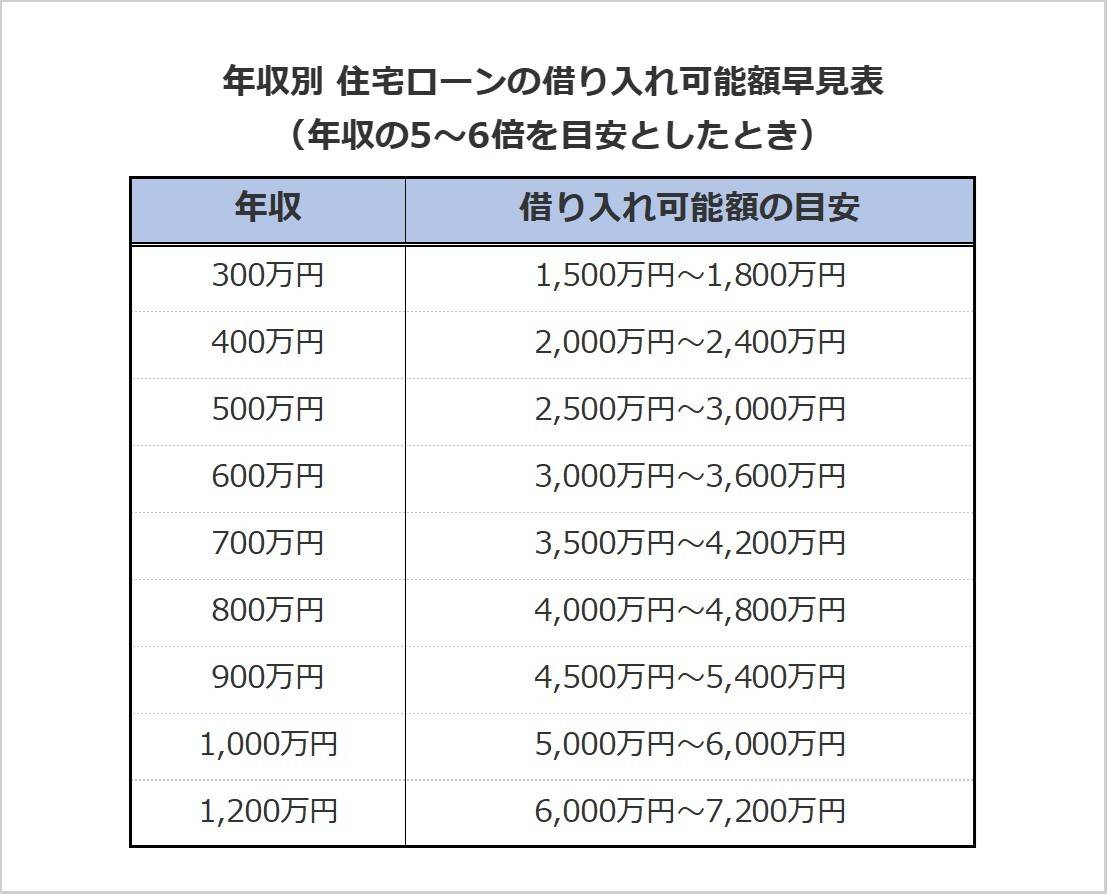

世帯年収900万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借り入れをしているか確認してみましょう。

住宅金融公庫の「2023年度 フラット35利用者調査」によると、全国のフラット35利用者が実際に借り入れしている平均年収倍率は6.7倍*です。

世帯年収900万円の相談者さんの場合、借入額は4,000万円で年収倍率は4.4倍。

収入に対する住宅ローンの負担は平均よりも軽めと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安は?

一般的に、居住費が家計を圧迫しすぎない目安は収入の25%以内といわれています。

世帯年収900万の場合、毎月約18万8千円です。

相談者さんの現在のローン返済額は毎月9万円とのことですので、家計における住宅費の割合は理想的と言えます。

このままの生活しながら、住宅ローンを返済し続けることは十分可能と考えられます。

教育費はいくら必要?

教育費は、塾や習い事などの学校外活動費や選ぶ学校の学費などにより、金額が大きく変わります。

日本政策金融公庫のデータによると、高校入学から大学卒業までにかかる平均的な教育費は、子ども1人あたり約943万円*といわれています。

学費が安い国立大学の場合でも約743万円、私立大学の場合はさらに費用がかかります。

*……参考:日本政策金融公庫「教育費負担の実態調査結果」(令和3年度)

2人のお子さんが大学に進学する場合、国立大学でも2人分で約1,500万円以上の教育費が必要となる可能性があります。

教育費をためる仕組みづくりが重要

10数年後には、ローンの返済に加え教育費がピークを迎えます。

お子さんがまだ小さい今のうちから、計画的に教育費の準備を始めましょう。

そのためには、教育費を貯める「仕組み」を作ることが重要です。

毎月の収入から一定額を先に貯蓄に回す「先取貯金」も有効です。

教育費の負担が増えるまでには、まだ十分時間があります。

「投資信託」なども検討し、長期的な視点で資産形成をしていくことが望ましいですね。

まとめ

・ローン返済に加え、教育費のピークを迎える前に計画的な準備が重要。

・教育費をためる「仕組みづくり」が重要です。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆かげやま

ファイナンシャル・プランニング技能検定2級

人には相談しにくいお金のこと。そんな悩みや不安を気軽に相談できるFPを目指しています。

お金の制度や保険について分かりやすく伝えます。

ほかの30代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。