【住宅ローン】52歳、看護師の場合

プロフィール

52歳、女性

看護師

▼現状

世帯年収:700万円

住宅ローン:4,500万円

家族構成:夫(30代、公務員)とふたり暮らし

地方在住

【相談内容】世帯年収700万円×住宅ローン4,500万円は妥当?

「住宅ローンがまだ3,800万円残っています。今後、夫に何かあったときにどうやって生活していけばいいのかが心配です。なにか備えておくべきことはありますか?」

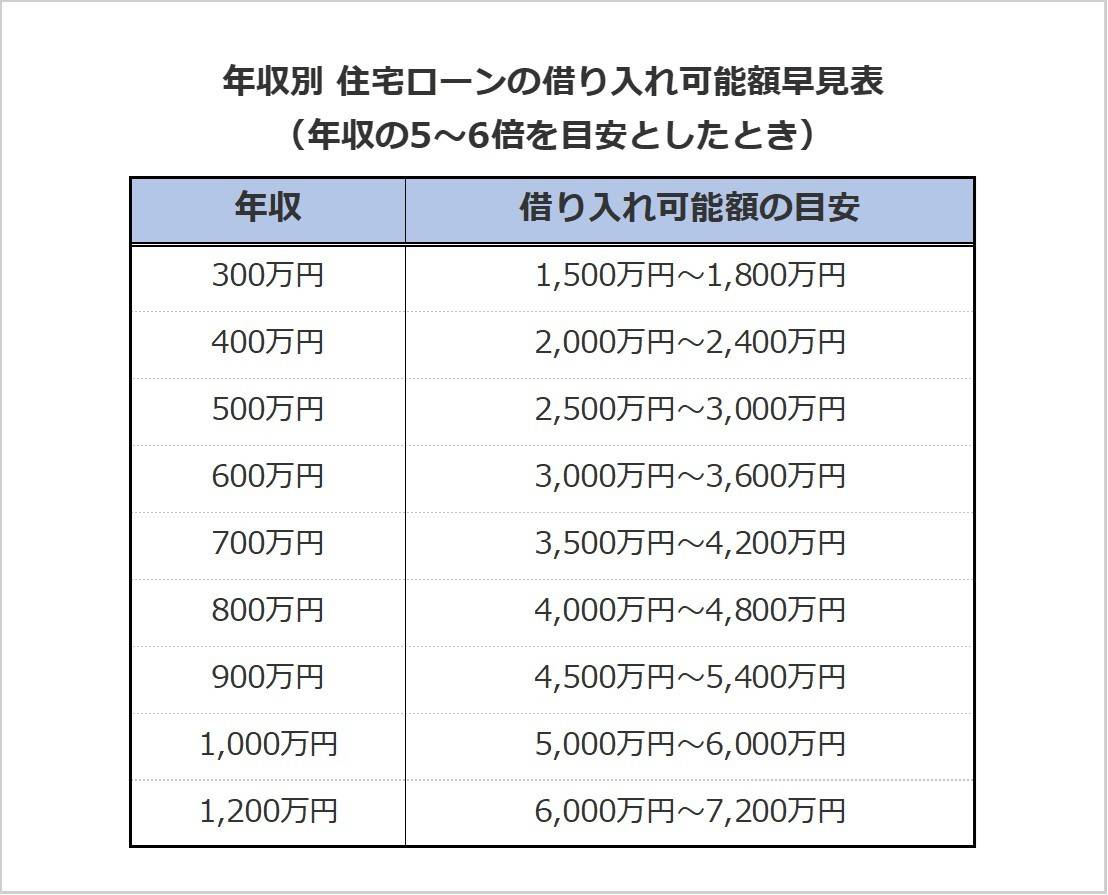

世帯年収950万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2024年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.5倍*。

世帯年収700万円の質問者さんの借入額は4,500万円で、年収の約6.4倍です。

収入に対する住宅ローンの負担は平均的な水準と言えます。

*……参考:住宅金融支援機構「2024年度 フラット35利用者調査」(p.18)

https://www.jhf.go.jp/files/a/public/jhf/400374389.pdf

毎月の住宅ローン返済額の目安

住宅ローン返済額の目安は収入の25%以内といわれています。

年収700万円の場合の返済額目安は約14.6万円。

質問者さんの返済額は月11万円のため、収入に対する住宅ローンの負担は平均よりも軽いと言えます。

大黒柱に万一があったときの住宅ローンと生活費の備えかた

質問者さんは、住宅ローンがまだ3,800万円残っているなか、ご主人になにかあった場合の備えをどうすれば良いかお悩みなのですね。

住宅ローンは団信で返済される

住宅ローンを組む際、多くの場合は契約者が「団体信用生命保険(団信)」に加入します。

団信は、ご主人に万一のことがあった場合、残りの住宅ローンを全額保険で返済してくれる仕組みです。

つまり、ローンの返済負担もなくなり、家はそのまま残ります。

まずは、加入している団信の内容を金融機関で確認しておきましょう。

*……参考:一般社団法人全国信用保証協会連合会「団体信用生命保険」

https://www.zenshinhoren.or.jp/danshin/

生活費は民間保険で過不足なく備えて

次に、住宅ローン以外の生活費の備えです。

ご主人が亡くなった場合の遺族年金額を確認し、生命保険の保険金や貯蓄額も加えて計算します。

この合計額と、質問者さんが生活するのに必要な金額を比べ、不足分を把握しましょう。

不足分だけを民間の生命保険で過不足なくカバーしておくと安心です。

まとめ

・団体信用生命保険に加入していれば、万が一のことがあった際にローン返済が免除されます。

・遺族年金、生命保険金、貯蓄額を合計し、生活に不足する金額を民間保険で備えましょう。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。