【住宅ローン】34歳、エネルギー関連企業勤務の場合

プロフィール

34歳、男性

エネルギー関連企業勤務、サプライチェーンマネジメント

▼現状

世帯年収:1,200万円

住宅ローン:6,400万円、35年ローン(残高6,208万円)

家族構成:妻(専業主婦)、息子(5歳)、娘(1歳)の4人暮らし

【相談内容】世帯年収1,200万円×住宅ローン6,400万円は妥当?

「家計管理を感覚的に行っており、将来の教育費負担が不安です……。ローンを返済しつつ今と同じ生活を維持できるでしょうか?また、子ども2人を中学から私立に通わせることは可能ですか?」

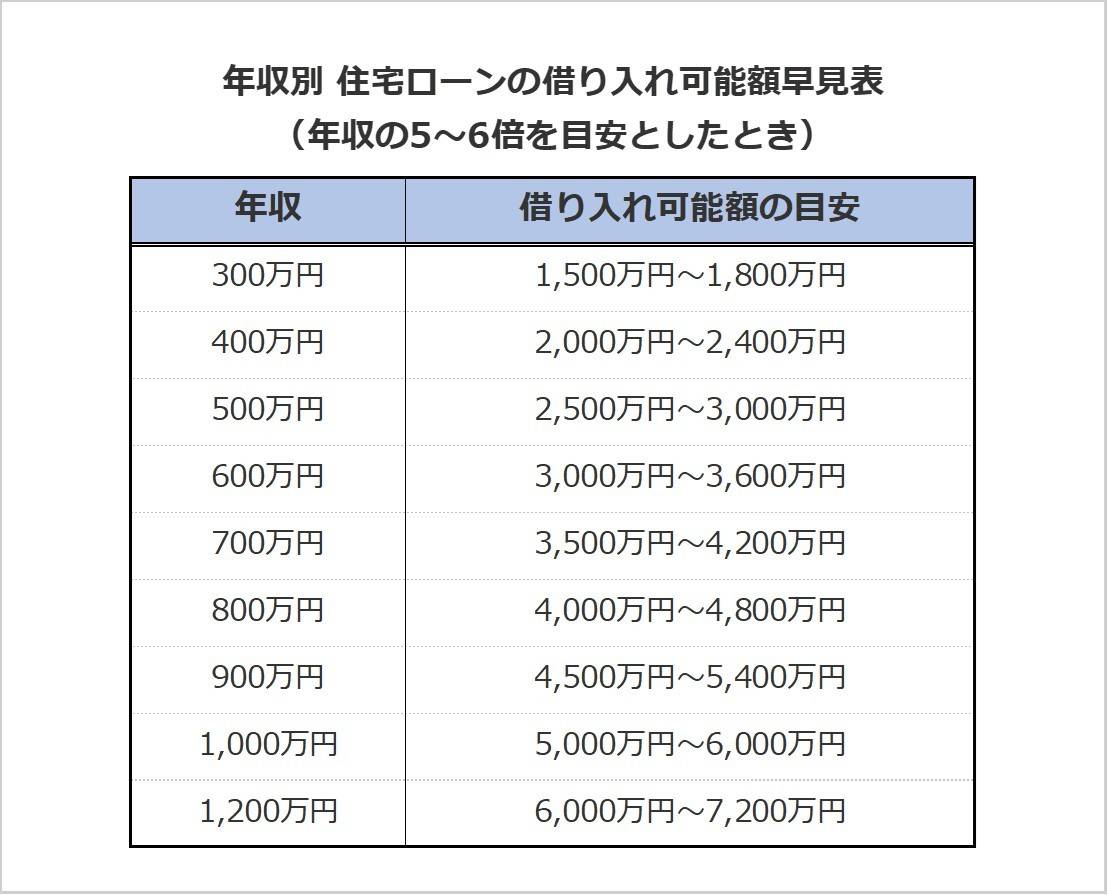

世帯年収1,200万円の住宅ローンをシミュレーション

住宅金融支援機構「2024年度 フラット35利用者調査」によると、平均借入額は年収の6.5倍*。

相談者さんのケースでは、借入額6,400万円は年収の約5.3倍に相当します。

数字上は平均よりやや抑えめの水準ですが、金額そのものが大きく、総返済額は長期的に家計へ影響しそうです。

*……参考:住宅金融支援機構「2024年度 フラット35利用者調査」(p.18)

https://www.jhf.go.jp/files/a/public/jhf/400374389.pdf

毎月の住宅ローン返済額は少なめの水準

居住費の目安は収入の25%以内で、年収1,200万円の場合は約25万円までが適正とされています。

相談者さんの月々の返済は約16万円とのことなので、現状の返済負担は基準内で、余裕がある状況です。

しかし、教育費がかさむ時期に住宅ローン返済が重なると、家計の柔軟性は低下する可能性があります。

繰り上げ返済を行えば金利負担を減らせますが、その分教育資金が不足するリスクもあるため、計画的な判断がカギとなるでしょう。

教育費を見据えた資金計画を

文部科学省・日本政策金融公庫のデータをみると、中学から私立学校に通う場合、大学までの教育費は1人あたり概算で約1,000万円となっています。

(内訳)

・私立中学約156万円*1

・私立高校約103万円*1

・私立大学文系で約690万円*2

・私立大学理系で約822万円*2

2人分なら2,000万円以上の教育費の準備が必要になり、さらに塾や習い事を加えると年間数十万円〜百万円超の支出増も想定されます。

現在の生活水準を維持しながらこれらの教育費を賄うためには「先取り貯蓄」がおすすめです。

生活費の口座とは別に教育費専用口座を用意し、毎月10〜15万円の積み立てを検討しましょう。

お子さんがまだ小さい今のうちであれば、本格的に大きな出費が必要になるまで期間があります。

NISAを活用しながらの積み立て投資もおすすめですよ。

*1……参考:文部科学省「令和5年度 子供の学習費調査」

https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00400201&tstat=000001012023

*2……参考:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

家計管理は「見える化」から

感覚的な家計管理では、教育費や老後資金の不足に気づくのが遅れる場合があります。

まずは以下のステップで、家計の可視化を進めましょう。

- 家計簿アプリで年間支出を把握(固定費・変動費・特別支出)

- 教育費・老後資金の年間必要額を逆算

- 貯蓄専用口座を分ける(教育費・老後資金・緊急予備費)

これにより、住宅ローン返済と教育費準備のバランスを見極めやすくなります。

少しずつでも構いませんので、将来の安心のために、一度家計の流れを正確に把握してみましょう。

まとめ

・現状の住宅ローン返済負担は基準内ですが、教育費期と重なる点に注意しましょう。

・相談者さんのケースでは、中学〜大学までの教育費は2人分で約2,000万円と見込まれます。

・家計管理は「見える化」と「先取り貯蓄」で将来のリスクを回避しやすくなります。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。