【住宅ローン】40歳、経理の場合

プロフィール

40歳、男性

卸売業の経理

▼現状

世帯年収:750万円

住宅ローン:1,700万円

家族構成:妻(30代、専業主婦)と2人家族

首都圏在住

【相談内容】世帯年収750万円×住宅ローン1,700万円は妥当?

「住宅ローンの返済もあり、貯蓄が思うようにすすみません。妻は専業主婦で年金も少ないので、老後資金が心配です」

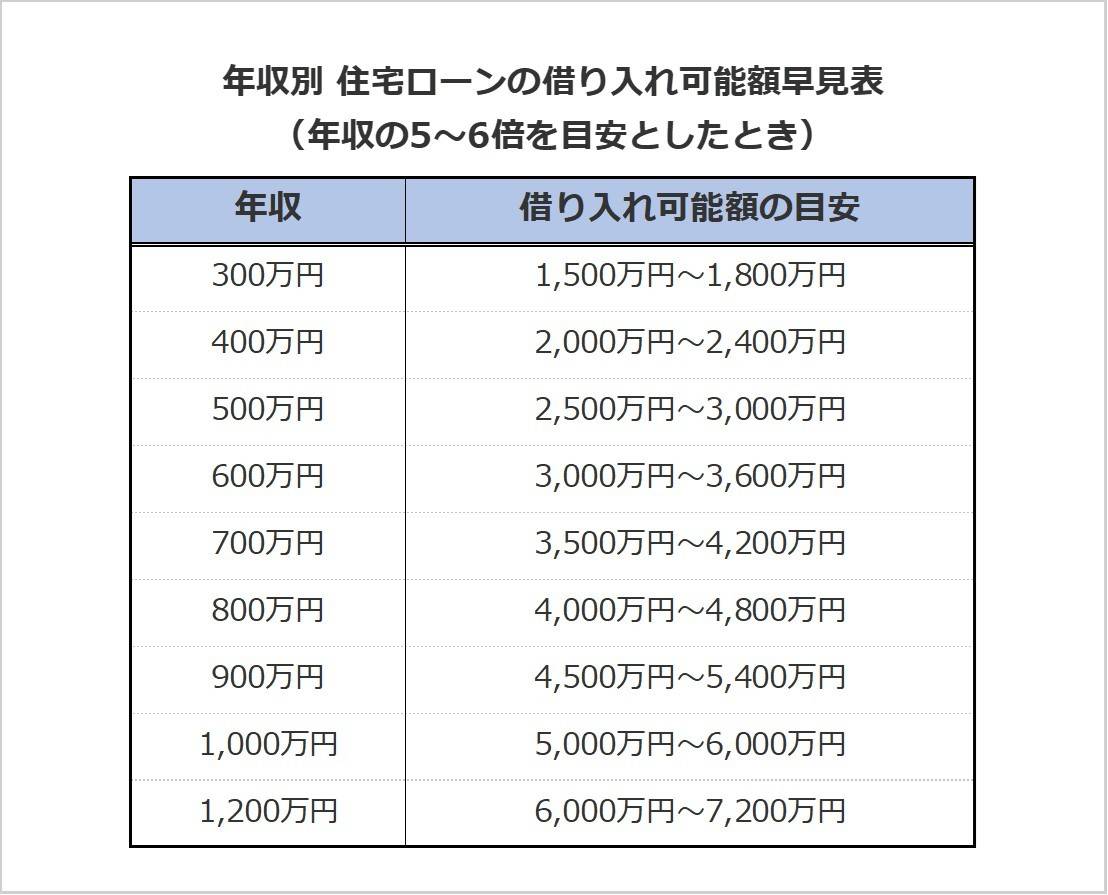

世帯年収750万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2024年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.5倍*。

世帯年収750万円の質問者さんの借入額は1,700万円で、年収の2.3倍です。

収入に対する住宅ローンの負担は平均よりも軽いと言えます。

*……参考:住宅金融支援機構「2024年度 フラット35利用者調査」(p.18)

https://www.jhf.go.jp/files/a/public/jhf/400374389.pdf

毎月の住宅ローン返済額の目安

住宅ローン返済額の目安は収入の25%以内といわれています。

年収750万円の場合の返済額目安は、月約15.6万円。

質問者さんの返済額は月8万円のため、収入に対する住宅ローンの負担は平均よりも軽いと言えます。

年金額に不安があるならば「じぶん年金」で備えを

質問者さんは、専業主婦の奥さまの将来の年金受取額がひくいことから、老後資金について不安を感じていらっしゃるのですね。

年金は「じぶん年金」で増やせる

将来の年金額を増やす手段として、今から「じぶん年金」をつくるのがおすすめです。

専業主婦(第3号被保険者)は、将来受給できるのが老齢基礎年金のみ。

2階建て構造である年金の2階部分にあたる厚生年金がありません。

ご自身で老齢基礎年金に上乗せする積立を始めることで年金額が増えるので、安心感が大きく変わります。

*……参考:日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/jukyu-yoken/20150401-02.html

「じぶん年金」はどうやって作るの?

「じぶん年金」をつくるためには「iDeCo(個人型確定拠出年金)」の活用がおすすめです。

iDeCoは、毎月決まった金額を積み立て、将来に年金のように受け取れる制度です。

月々5,000円から積み立てられ、無理のない範囲から始められるので「今は住宅ローンの返済で大きなお金を積み立てられない」という方も始めやすいですよ。

*……参考:iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

https://www.ideco-koushiki.jp/guide/structure.html

まとめ

・「じぶん年金」をつくることで、将来の受け取る年金額を増やせます。

・おすすめは毎月5000円から無理のない範囲で始めらる「iDeCo」です。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定2級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。