【リアル給与明細】50歳、システムエンジニアの場合

プロフィール

50歳、男性

情報・通信業のシステムエンジニア

▼現状

仕事内容は、システム開発、保守。

労働時間は月165時間、残業は55間程度。

ボーナスは180万円程度。

【相談内容】みなし残業なので、残業が多くても給料に反映されないことが不満です。少しでも余力を作って貯蓄や保険に回したいのですが、生命保険や損害保険にかけるお金が足りません。

解説するのは……

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

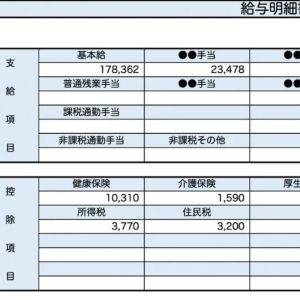

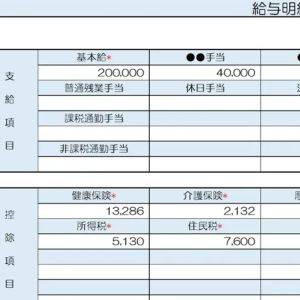

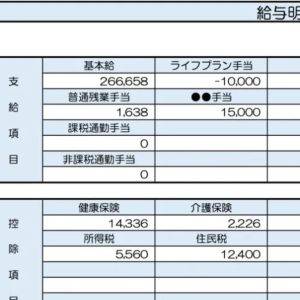

現在のお給料は全国平均と比べると高い?低い?

質問者さんは、みなし残業で残業代が反映されない現在のお給料に不満がおありとのこと。

ではまず、質問者さんのお給料を全国平均と比べてみましょう。

質問者さんの現在の収入を年収換算すると約948万円になります。

一方、厚生労働省の「令和6年賃金構造基本統計調査」によると、質問者さんと同年代のシステムコンサルタント・設計者の平均年収は約851万円*です。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

質問者さんのお給料は、平均よりも高めの水準と言えそうです。

必要なのはこの3つ!保険で家計を圧迫しない方法

質問者さんは、生命保険や損害保険にかけるお金についてお悩みなのですね。

限られた資金の中での保険の選び方を解説します。

日本の公的保険制度を活用しよう

日本は公的保険が充実しているため、民間保険にたくさんのお金をかける必要がないといわれています。

以下は、病気やケガ、災害が起きたときに活用できる公的保険制度です。

- 健康保険:高額療養費制度により、治療費の自己負担を一定額に抑えられる

- 労災保険:仕事中や通勤中のケガや病気を補償してもらえる

- 公的年金:遺族年金や障害年金で、万が一のリスクに備えられる

民間保険の選び方

民間保険は、以下の3つに絞ってもよいでしょう。

- 火災保険:掛け金が安価な割に火災や自然災害による損害を広範囲にカバーしてくれるためコスパ◎

- 損害保険(対人・対物無制限):車や自転車に乗るなら事故に備えた損害保険が必要。特に、対人・対物の補償を無制限にしておけば多額の賠償を負担せずに済む

- 掛け捨ての死亡保険:一家の大黒柱として万が一のことがあった際、残された家族が生活に困らないように掛け捨ての死亡保険に加入しておくことは重要

上記以外のリスクには、現金貯金を使って備える方法が合理的。

万が一のときに対応できるだけの生活防衛資金(目安:約6ヶ月〜1年の生活費)が貯まっていない場合は、上記の保険以外にも医療保険の加入を検討し、リスクに備えましょう。

まとめ

・基本的なリスクには民間保険で備え、民間保険は「火災保険」「損害保険(対人・対物無制限)」「掛け捨ての死亡保険」を基本に考えましょう。

※この記事では媒体で募集した情報を掲載しています。

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。