【リアル給与明細】52歳、看護師の場合

プロフィール

52歳、女性

看護師

▼現状

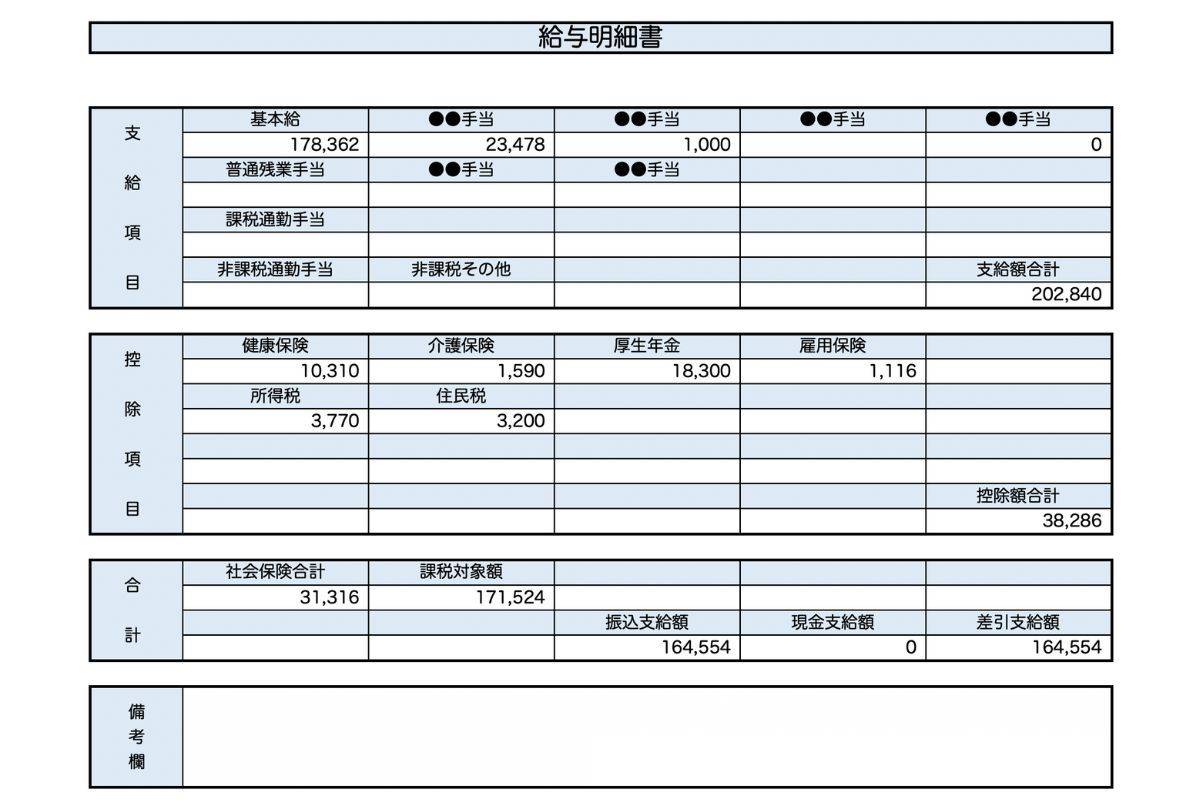

・仕事内容は看護師(パート勤務)

・労働時間は月120時間程度、残業は月10時間

・賞与は年20万円

・世帯年収700万円

・夫(30代、公務員)との2人暮らし

【相談内容】おやつ代など日々の出費がやめられず、なかなか貯蓄ができません。仕事の割に給料も少なく、今後、夫に何かあったらと思うと生活が不安です……。

解説するのは……

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

現在のお給料は全国平均と比べると高い?低い?

厚生労働省「令和6年 賃金構造基本統計調査」によると、医療職(正社員以外)で50〜54歳女性の平均年収は、およそ295万円*です。

相談者さんの年収200万円は平均より低い水準で、仕事内容が責任の重い看護業務であることを踏まえると、報酬への不満は当然の感覚といえます。

*……参考:厚生労働省「令和6年 賃金構造基本統計調査」

時給や勤務条件の見直しで収入アップを目指す

7年目の勤務実績があるとのことですので、まずは職場での時給交渉や昇給制度について相談してみましょう。

看護職は慢性的な人手不足であるため、訪問看護や夜勤パートなど、より高時給の職場への転職も選択肢となります。

また、看護師資格を活かして、企業の健康相談窓口業務や健診センターでの短期バイトなど、柔軟に働ける副業的な仕事も検討してみるといいでしょう。

「おやつ予算」はルールを決めて無理なく抑える

出費を抑えるには、家計管理アプリで「おやつ専用」の予算枠を月1,000〜2,000円に設定し、超えたら買わないルールをつくると効果的。

現金やプリペイドカードを「おやつ専用」として使うのも、ゲーム感覚で予算を管理できるのでおすすめですよ。

また、お菓子をたまに手作りに置き換えるだけでも、節約になります。楽しみつつ、無理のない範囲でルールを設定してみましょう。

夫に万一があったときに備えた家計設計を

ご主人は公務員とのこと。共済年金や退職金など手厚い制度がありますが、いざというときの備えも大切です。

今のうちに以下の3点を見直してみましょう。

- 加入している保険の保障内容(収入保障保険や医療保険など)

- 家計の固定費(通信費、保険料、光熱費)の削減

- 生活費の最低ラインを知り、無理のない貯蓄額を決める

給料が出たら、一定額を別口座に積み立てるといった「先取り貯金」を習慣にするのがおすすめです。

世帯年収が高いためつい安心しがちですが、今のうちから貯蓄の体制を整えておくと将来の安心につながりますよ。

まとめ

・看護師資格を活かして、職場交渉や副業で収入アップを検討

・おやつ出費は予算化し、無理なく管理する

・固定費見直しと先取り貯金を習慣化し、万が一に備える

※この記事では媒体で募集した情報を掲載しています。

ほかの同年代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。