【リアル給与明細】36歳、営業事務の場合

プロフィール

36歳、女性

営業事務職

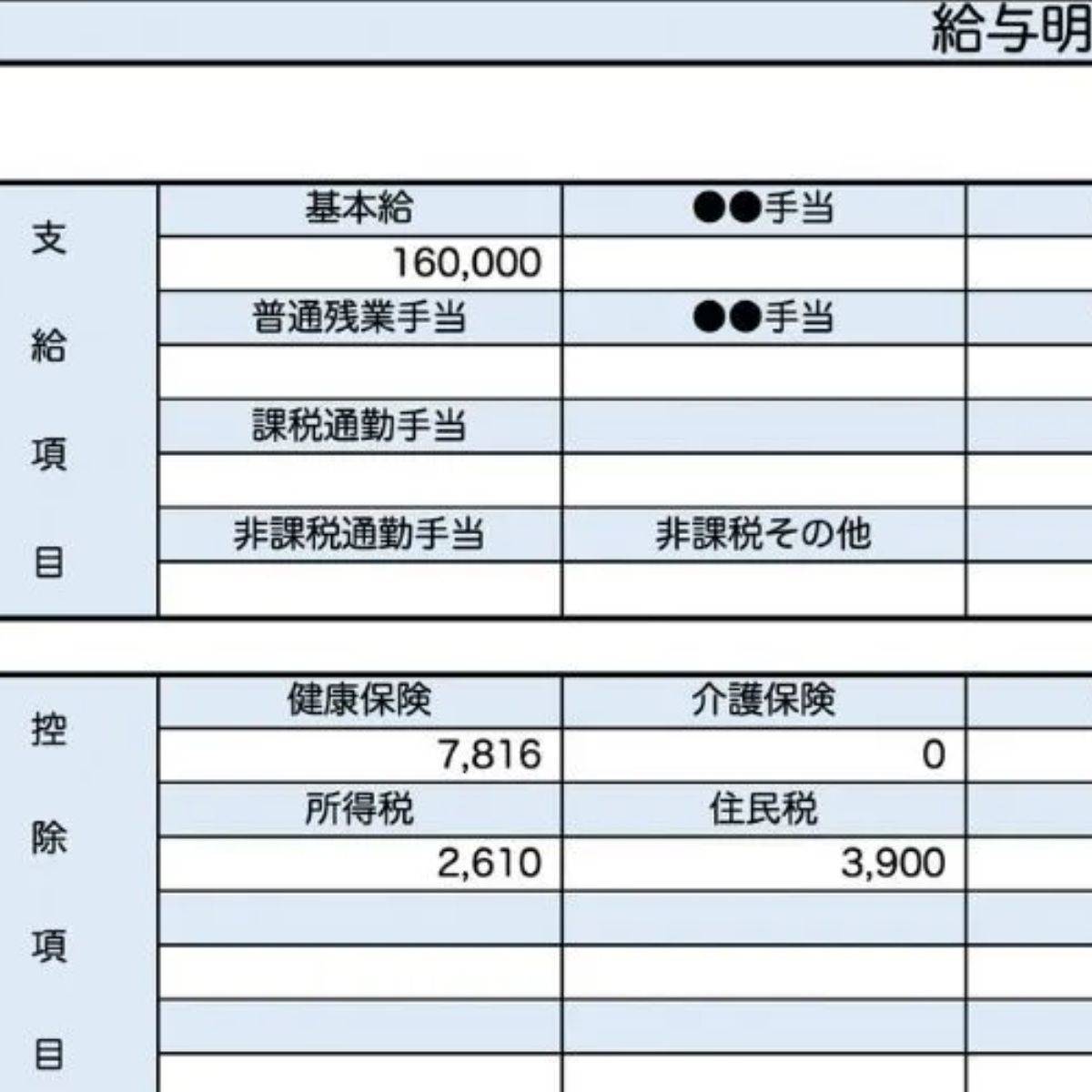

▼現状

・仕事内容は卸売業の営業事務

・勤務2年目(少人数企業の役員扱い)

・労働時間は月160時間程度

・残業・賞与なし

・夫(会社員)、5歳と3歳の子どもとの4人暮らし

【相談内容】貯金をするために年収を上げたいです。カードの明細は夫しか見られないため家計の把握も難しく、今後の子育て費用にも不安があります……。

解説するのは……

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

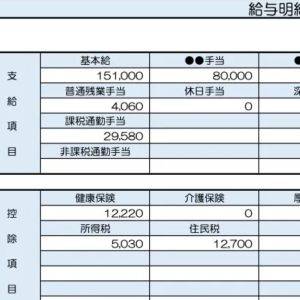

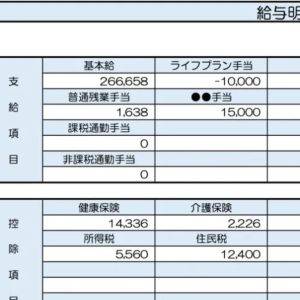

現在のお給料は全国平均と比べると高い?低い?

厚生労働省「令和6年 賃金構造基本統計調査」によると、35〜39歳の営業事務従事者の平均年収は約518万円*。

相談者さんの年収192万円は、平均をかなり下回る水準です。

「年収を上げたい」と悩まれるのも無理はなく、生活費や教育費の貯蓄が難しいというのもよくわかります。

*……参考:厚生労働省「令和6年 賃金構造基本統計調査」

小さな転機から年収アップを

相談者さんの勤務先は少人数の会社で、役員扱いのため社会保険面などで制約があるようですね。交渉による昇給が難しい場合は、副業や在宅ワークを検討するのもひとつの案です。

ライティング、経理サポート、オンライン事務などの在宅副業なら、お子さんの成長に合わせて柔軟に働けて、月5万円〜10万円の収入アップも目指せますよ。

また、転職も視野に入れると年収アップの可能性が高まります。

営業事務の経験を活かして福利厚生が整った企業に転職すれば、年収・保障ともに改善が期待できるでしょう。

カード明細の把握と家計の見える化を

ご主人のカード明細を把握できない点も、家計管理の大きな障害になっているようですね。

家計全体を把握するには、夫婦で「見える化」に取り組むことが大切です。

まずは、「将来の教育費に備えたいから、家計全体を見直して一緒に改善していきたい」といった前向きな理由で、ご主人に相談してみましょう。

具体的には、家計簿共有アプリでカード明細を連携する、または家計の支払い専用に別のクレジットカードを新たに作るなどで、収支の透明化がスムーズに進みます。

最初の設定は少し手間でも、一度整えてしまえば以後の家計管理がぐんとラクに。

夫婦で一緒に取り組めば、家計も将来もより良い方向に進むはずです。

子育て費用はどう見積もる?教育費は早めの準備がカギ

日本政策金融公庫のデータでは、高校入学〜大学卒業までにかかる費用は1人あたり約943万円*となっています。

公立・私立によって必要な額は上下しますが、少なくともお子さんひとりにつき1,000万円ほどの貯蓄を目指す必要があると言えるでしょう。

今後の負担を軽くするためにも、児童手当は全額貯蓄する、学資保険やNISAを活用するなど検討してみてください。早期の備えが安心につながります。

*……参考:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

まとめ

・副業や転職で収入アップに踏み出しましょう

・カード明細の共有は、まず「一緒に見直したい」という声かけから

・教育費は児童手当やNISAで今のうちから備えを

※この記事では媒体で募集した情報を掲載しています。

ほかの30代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。