【リアル給与明細】40歳、経理の場合

プロフィール

40歳、男性

経理

▼現状

16年目

主な業務は卸売業の月次決算や年次決算などの経理業務全般

労働時間は月142.5時間、残業は月0時間

ボーナスは200万円

【相談内容】毎月の赤字をボーナスで補填している状況です。安定して老後資金を準備する方法を教えてください。

解説するのは……

◆松田亮太

ファイナンシャル・プランニング技能検定2級

大学卒業後、地方銀行、外資系生命保険会社を経て、現在FP事務所に勤務中。

現在のお給料は全国平均と比べると高い?低い?

相談者さんは、卸売業の月次決算や年次決算など経理業務全般を行っています。

現在の年収は750万円。責任ある立場とのことなので、実質的に管理職なのでしょう。

厚生労働省の「令和6年賃金構造基本統計調査」における40〜44歳の管理的職業従事者の平均年収は、約890万円*であるため、相談者さんの年収は平均よりも約140万円低い水準です。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

支出削減は毎月の内訳の把握から

相談者さんは、ボーナスから補填しなければならないほど毎月の収支が赤字であり、老後の資金準備ができない点を不安に感じておられます。

さらに奥様が専業主婦であるため、年金受給時には大幅に収入が減少してしまう点にも不安を感じておられるのですね。

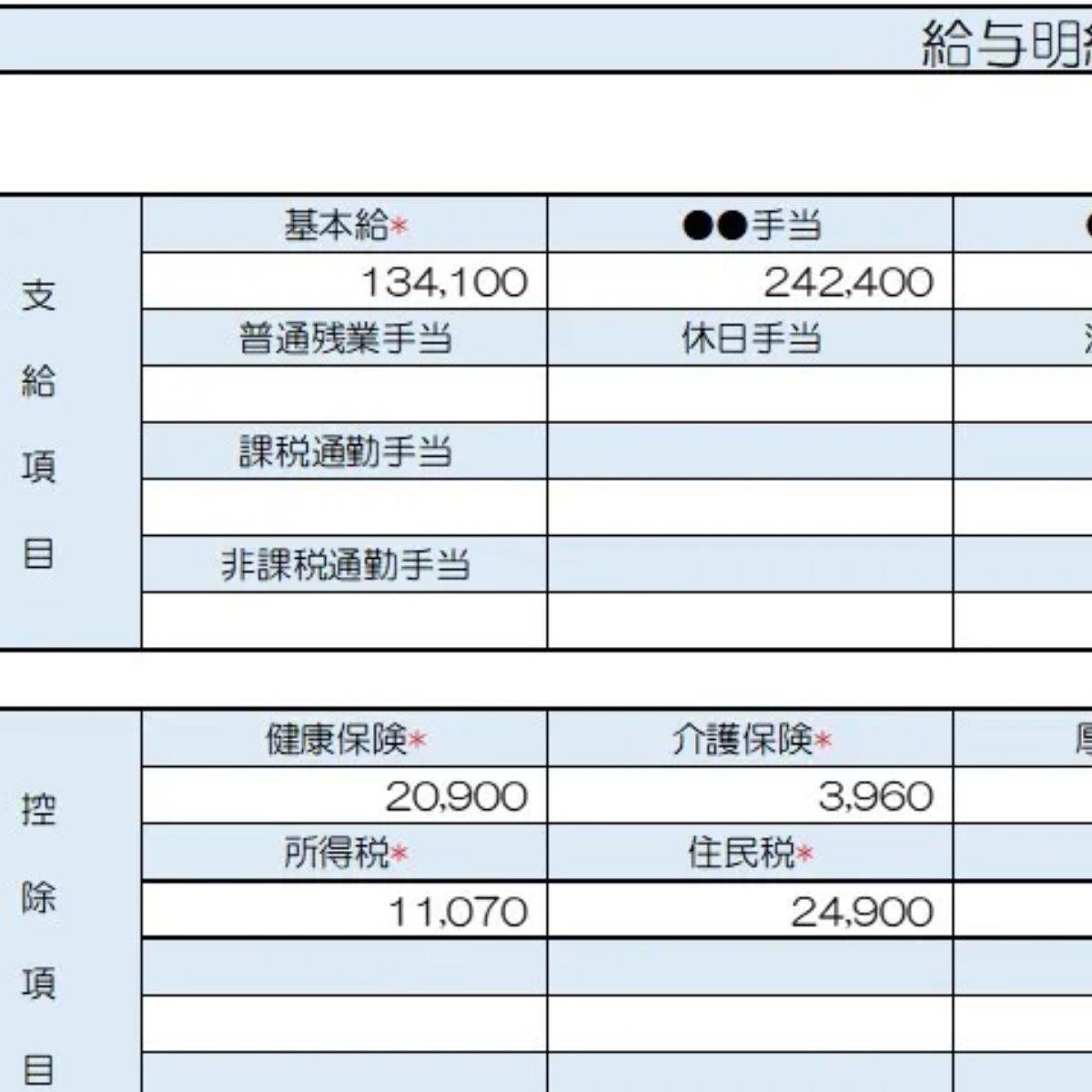

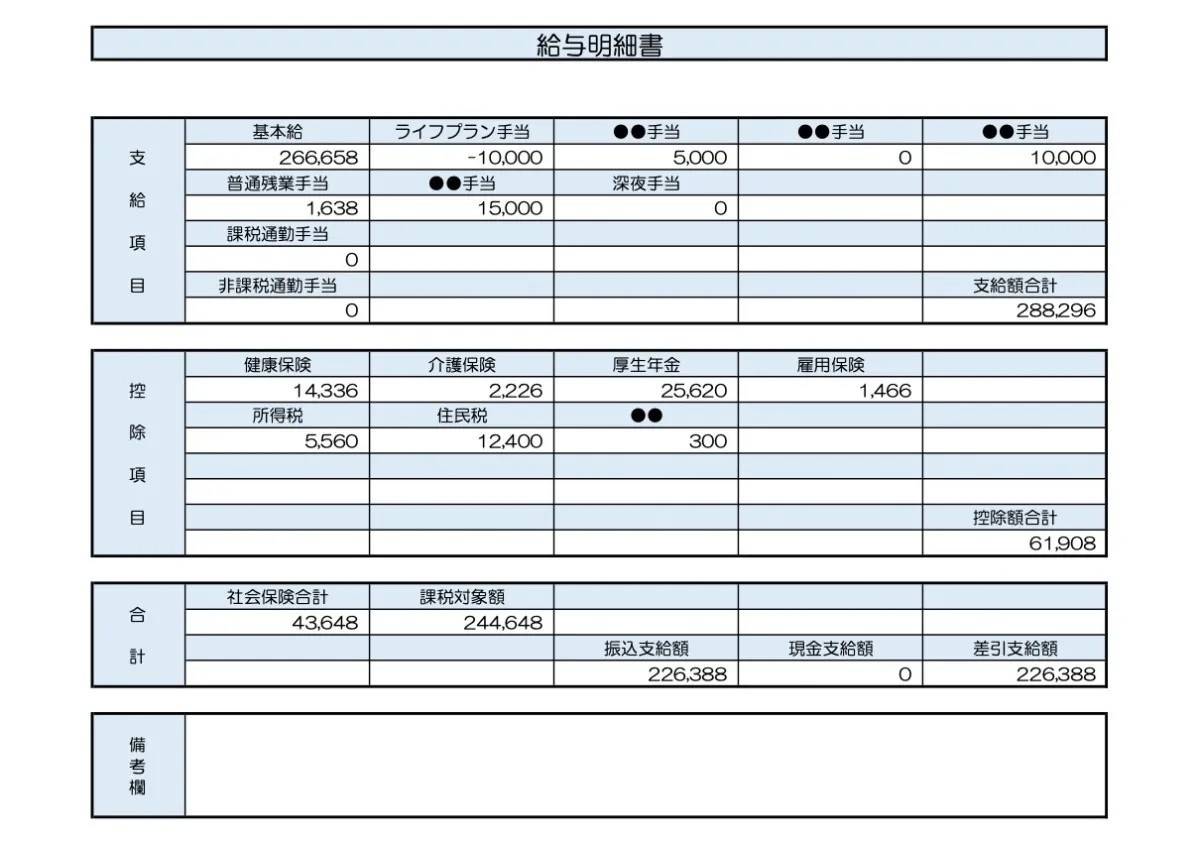

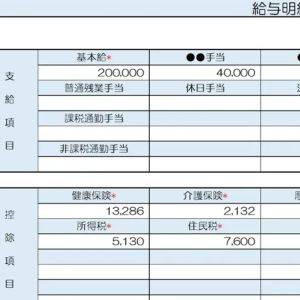

相談者さんの毎月の手取額は約33万円。

住宅ローンの返済を除くと約25万円で残りの食費や水道光熱費、その他の支出をまかなっていらっしゃいます。

2人世帯の1ヶ月の平均支出は約34万円であるため平均並みですが、赤字が続いているようであれば毎月の支出の把握から行いましょう。

*……参考:総務省統計局「家計調査 / 家計収支編 二人以上の世帯 詳細結果表」

毎月の支出の把握はおおよその目安がわかれば良いので、家計簿までつける必要はありません。

支出の傾向がわかると節約すべきポイントがわかるため、効率良く支出の削減ができますよ。

老後の資金準備はボーナスからではなく、月々の積立がおすすめ

一方で老後の資金準備ですが、ボーナスよりも月々の積立がおすすめです。

特にNISAやiDeCo、その他投資による資産形成の場合は、月々の積立によって損失の可能性が大きく下がります。

投資による資産形成の基本は、長期、分散、積立。積立とは、相場が下がったときには多くの口数を購入し、相場が上がったときには購入できる口数が少なくなるドルコスト平均法のことです。

つまり購入するタイミングの分散によってリスクを軽減させる方法であり、年2回のボーナスよりも毎月の給料での購入がリスク軽減効果は高いです。

老後資金準備こそ、毎月の給料から積み立てを行うことを検討してみましょう。

まとめ

・支出の把握は大まかな目安で良い。

・内訳を分析し、ポイントを絞って支出削減を。

・老後の資金準備は毎月の積立投資で。

※この記事では媒体で募集した情報を掲載しています。

ほかの40代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。