【リアル給与明細】34歳、メーカー営業の場合

プロフィール

34歳、男性

メーカーの営業職

▼現状

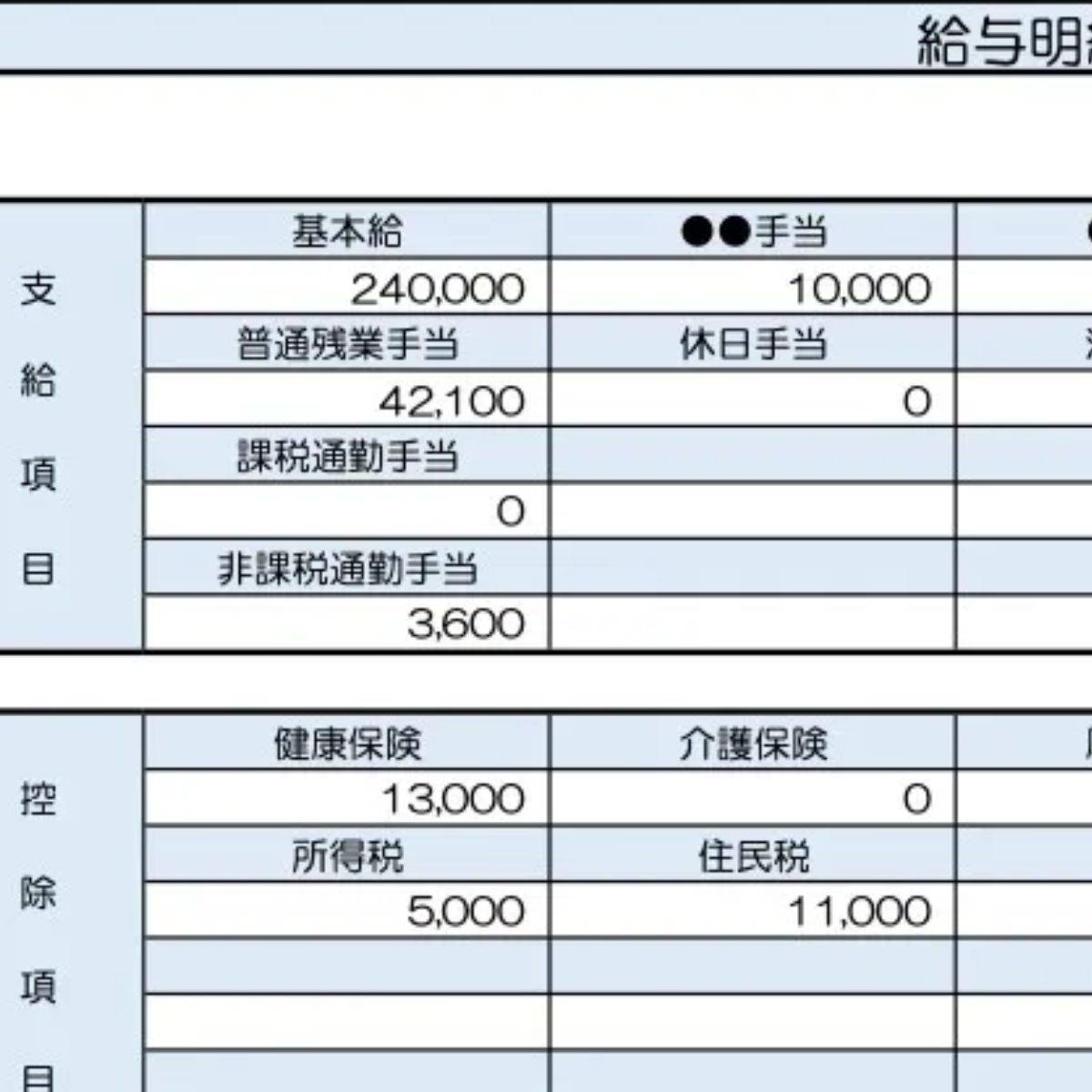

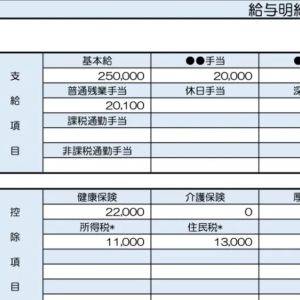

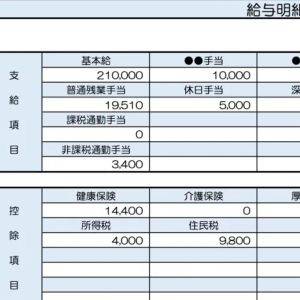

仕事内容は、顧客への新製品情報の案内。

労働時間は月160時間、残業は20時間程度。

ボーナスは40万円程度。

【相談内容】夫婦共働きで世帯年収460万円。贅沢していないのに、いっぱいいっぱいで赤字の月もあります。NISAやiDeCoも耳にはするのですが、自分たちの年収で始めるべきなのか迷っています。

解説するのは……

◆sino

ファイナンシャル・プランニング技能検定2級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

現在のお給料は全国平均と比べると高い?低い?

質問者さんは、今の世帯収入ではいっぱいいっぱいで赤字になってしまう月もあるのですね。

ではまず、質問者さんのお給料を全国平均と比べてみましょう。

質問者さんの現在の収入を年収換算すると約415万円になります。

一方、厚生労働省の「令和6年賃金構造基本統計調査」によると、質問者さんと同世代の営業職業従事者の平均年収は約558万円*です。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

質問者さんのお給料は、平均よりも低めの水準と言えそうです。

NISA・iDeCoはまだ早い?年収よりも大切な投資の始めどき

質問者さんは、贅沢していないのに赤字になる月もある中で、NISAやiDeCoといった投資を始めるべきか迷っているのですね。

実は、投資を始めるかどうかは「年収の高さ」ではなく「備えの有無」が判断のポイントになります。

現金の備えがないまま投資を始めるとリスク大

投資を始めるタイミングは、「生活費の約1年分の現金貯金があるかどうか」がひとつの目安になります。

なぜなら、現金の備えがないまま投資を始めてしまうと、病気やけがで収入が一時的に止まったとき、投資を取り崩すしかなくなってしまうからです。

そしてそのときに相場が下がっていれば、大切なお金が減ってしまうリスクが高くなります。

現金の備えがあれば、相場の変動に振り回されることなく落ち着いて投資を続けられますよ。

15年以内に使う予定のお金は現金でキープ

投資の基本は「15年以上の長期保有」です。

15年より短い期間での運用は、投資した金額よりも戻ってくるお金が少なくなる「元本割れ」のリスクが高くなります。

そのため、車の買い替えやマイホームの頭金など15年以内に使う予定があるお金は、現金で準備しておくのが安心です。

大切なお金を守りながら育てていくために、1年分の生活費と15年以内に使うお金は現金貯金で備えておきましょう。

まとめ

・投資を始めるタイミングは、年収の大小ではなく「生活費の約1年分の現金貯金があるかどうか」が目安です。

・長期投資を続けるために、15年以内に使う予定のお金は現金で準備しておきましょう。

※この記事では媒体で募集した情報を掲載しています。

ほかの30代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。