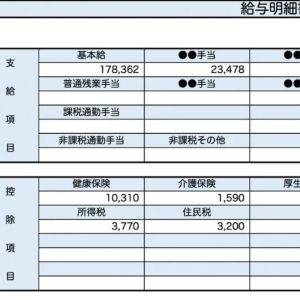

【リアル給与明細】34歳、営業企画の場合

プロフィール

34歳、男性

イベント業の営業企画

▼現状

仕事内容は、イベント開催を検討している企業や団体の新規開拓。

労働時間は月160時間、残業は30時間程度。

ボーナスは30万円程度。

【相談内容】 現在の年収では生活に最低限の余裕はありますが、将来結婚やマイホーム購入に充てるお金がほとんどありません。投資で資産を増やす方法が知りたいです。

解説するのは……

◆sino

ファイナンシャル・プランニング技能検定2級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

現在のお給料は全国平均と比べると高い?低い?

質問者さんは、現在の収入では将来に備えられず不安を感じているのですね。

ではまず、質問者さんのお給料を全国平均と比べてみましょう。

質問者さんの現在の収入を年収換算すると約415万円です。

一方、厚生労働省の「令和6年賃金構造基本統計調査」によると、質問者さんと同年代の営業職業従事者の平均年収は約558万円*。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

質問者さんのお給料は、平均よりも低い水準と言えそうです。

「投資は老後」「結婚資金は現金」がおすすめ!目的別のお金の備え方とは

質問者さんは、ご結婚やマイホーム購入に向けて資産を増やしたいとお考えなのですね。

近い将来のお金に投資は向いていない

投資でお金を育てるのは、とても良い選択です。

ただし、現在34歳の質問者さんが投資で結婚資金やマイホーム資金を準備するのは、あまりおすすめできません。

なぜなら、投資は「15年以上使う予定のないお金」で長期的に育てるのが基本だからです。

短期間では元本割れのリスクが高く、安定した成果は見込みにくいため、数年後に使う予定のあるお金には向いていません。

そのため、結婚やマイホームといった近い将来の費用は、現金でコツコツ貯めるのが堅実です。

投資は、老後資金のような、さらに先の未来に向けた準備として活用していきましょう。

資産形成の土台は家計管理

資産を増やしたいと考えるなら、まず取り組んでもらいたいのは「家計管理の習慣」を身につけることです。

少し面倒に感じるかもしれませんが、自動で入力してくれる家計簿アプリを使えば、思っているよりも手軽に始められるもの。

毎月末に「今月は無駄な支出はなかったかな」と振り返るだけでも、意外なほど節約効果があります。

支出をコントロールする習慣が身につけば、その効果は一生続くことに。

一気にお金が増えることはなくても「貯金体質」を少しずつ育てることで資産形成のしっかりした土台を作ることができますよ。

まとめ

・結婚やマイホーム購入など、近い将来に使うお金は投資ではなく現金貯金で備えて。

・家計管理の習慣を身につけることで、資産形成の土台作りができます。

※この記事では媒体で募集した情報を掲載しています。

ほかの30代の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。