【住宅ローン】48歳、デザイナーの場合

プロフィール

48歳、男性

IT業デザイナー

▼現状

世帯年収:400万円

住宅ローン:3,300万円(残高3,000万円、27年返済)

家族構成:妻(30歳、専業主婦)との2人暮らし

地方在住

【相談内容】世帯年収400万円×住宅ローン3,300万円は妥当?

「住宅ローンが家計を圧迫しています。繰り上げ返済にも手が回らず、将来の貯蓄や老後資金も不安です。わずかなボーナスも、生活費の補填で消えてしまいます。これからどう備えていくべきか悩んでいます」

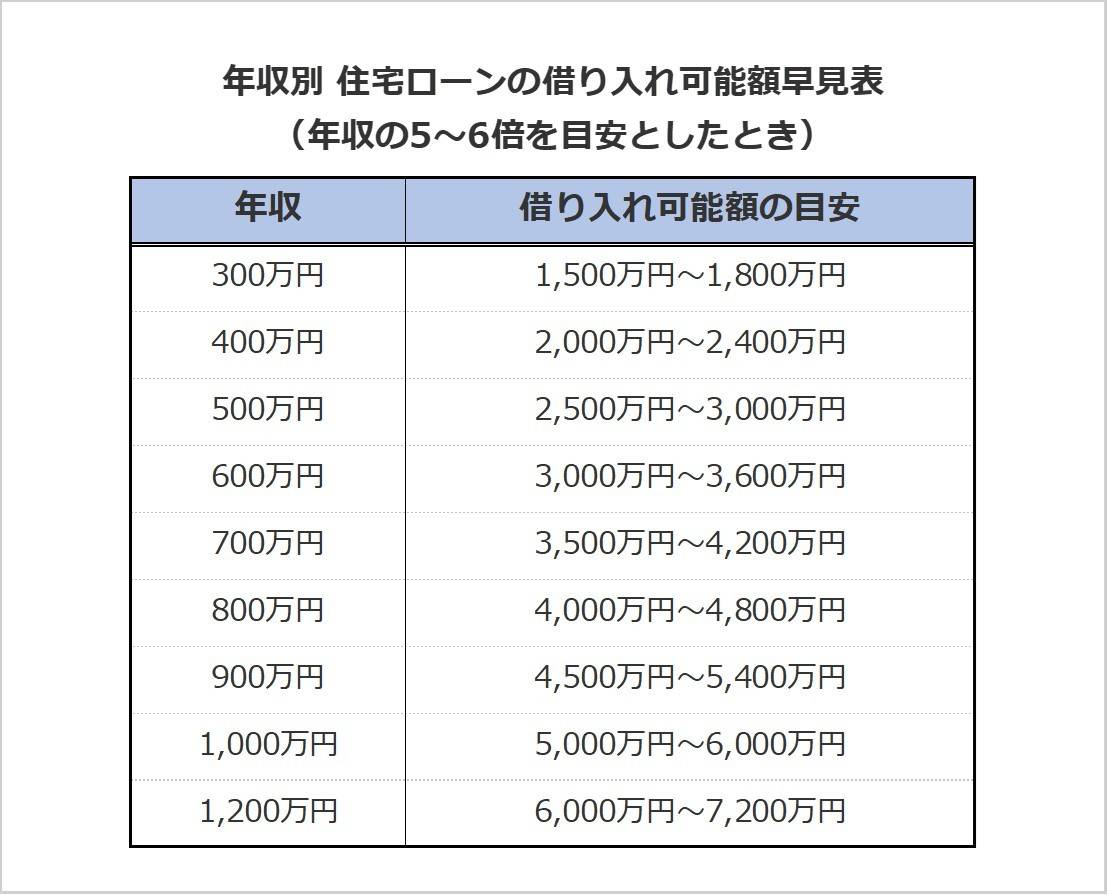

世帯年収400万円の住宅ローンをシミュレーション

住宅金融支援機構の調査では、フラット35の平均借入額は年収の6.9倍*となっています。

相談者さんは、年収400万円に対して3,300万円の借入で、年収の8.25倍。

これは全国平均を大きく上回り、返済負担が高い水準にあるといえます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額はやや高めの水準

住宅ローンの月額は、仮に金利1.0%、元利均等返済、残27年と仮定すると、月々の返済額はおよそ11.7万円*と推測されます。

もしそのくらいであれば手取り月収の4割以上を住宅ローンが占めている計算になり、家計の柔軟性が低下してしまう可能性が。

住宅ローンの支払い目安は「手取り月収の25%以内」が理想とされています。

今の家計はやや背伸びした状態かもしれません。

*……フラット35「ローンシミュレーション」にて試算

家計の立て直しは「繰り上げ返済」よりも「仕組み作り」から

現在の年収と賞与額から見ると、無理な繰り上げ返済は避けた方が無難です。

現時点では「貯める仕組み」を整えることを優先しましょう。

固定費の見直しで生活の余白を確保

毎月自動で出ていく支出の点検から始めましょう。

- 生命保険は「貯蓄型」から「掛け捨て型」へ見直す

- スマホは格安SIMへ乗り換える

- 車の保有コストを再検討する

これだけでも月1〜2万円の節約になるケースもあります。

この「生活の余白」は、貯蓄や老後資金に変わる貴重な資源です。

妻の働き方が家計の第2の柱に

現在、奥様は専業主婦とのこと。

もし可能であれば扶養内パートや在宅ワークを始めるだけでも家計に大きな違いが出るでしょう。

たとえば、手取り月6.5万円ほどのパートでも年収80万円の収入となり、住宅ローン返済の大きな支えとなります。

厚生年金に加入できる職場であれば将来の年金受給額アップにもつながるため、長期的に見ても効果的です。

老後資金は少額から積立型で準備

住宅ローン返済があり一括の貯蓄が難しい場合は、NISAやiDeCoなどを活用して月5,000円〜1万円の積み立てから始めてみましょう。

将来への備えは、税制優遇を受けながら時間を味方にして作るのがコツです。

まとめ

・年収に対する借入倍率は平均を上回り、負担感は高めです。

・無理な繰り上げ返済よりも、固定費見直しと生活の安定を優先させましょう。

・共働きや少額投資で、家計の柔軟性と将来の安心を両立できます。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

ほかの40代のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。