【住宅ローン】33歳、サービス業の場合

プロフィール

33歳、男性

サービス業(教育関連職)

▼現状

世帯年収:800万円(本人450万円+妻350万円 ※育休中)

住宅ローン残高:3,800万円(借入額4,200万円・35年返済)

家族構成:妻(30代・公務員)、子ども2人(0歳・2歳)

地方在住

【相談内容】世帯年収800万円×住宅ローン3,800万円は高すぎる?

「住宅ローンの毎月の返済額が適正かどうか、将来的な返済方法についてアドバイスをお願いします。月々の負担が家計にどの程度の影響を与えているか確認したいです」

世帯年収800万円の住宅ローンをシミュレーション

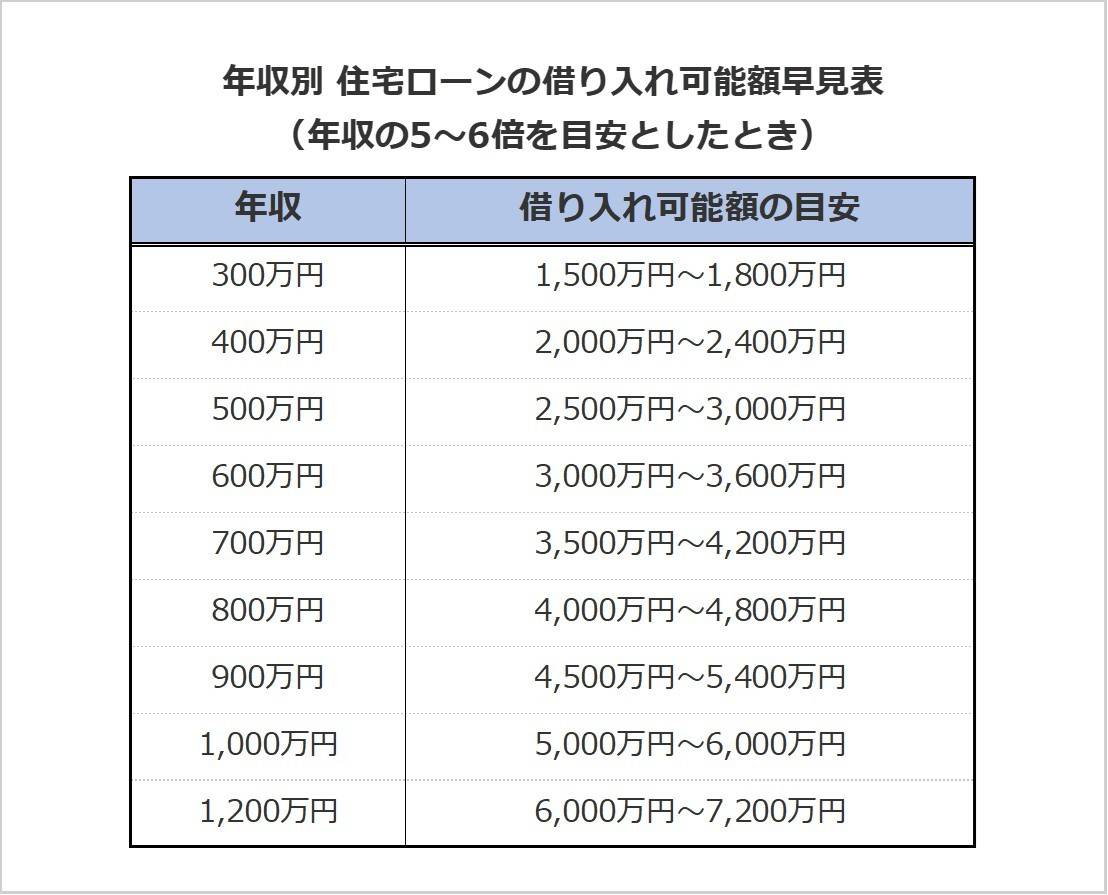

住宅金融支援機構「2023年度 フラット35利用者調査」によると、全国平均の住宅ローン借入額は年収の約6.9倍*となっています。

相談者さんの世帯年収800万円に対し借入額4,200万円は年収の約5.3倍で、平均よりやや控えめです。

教育費や将来的な生活費を考慮しても、家計の工夫次第で無理のない水準といえます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額は平均的な水準

一般的に、住宅ローンの返済額は手取り収入の25%以内が理想とされています。

世帯年収800万円の場合、月々の返済目安はおよそ16万7,000円です。

仮に相談者さんが月々11〜13万円程度を返済しているとすれば、基準内に収まっており、無理のない返済といえます。

また、年間60万円の賞与をすべて投資に回せている点からも、毎月のローン返済が家計を圧迫していないことがうかがえます。

完済年齢を考えると、お子さんの教育費がかかる時期と重なることは避けられません。

しかし、それを踏まえても繰り上げ返済の優先順位は高くないと言えるでしょう。

繰り上げ返済は焦らず長期的視点で考えて

金利の状況や教育費の見通しを踏まえると、繰り上げ返済を急ぐ必要はないでしょう。

とくに、現在は低金利が続いているため、固定金利でも変動金利でも、返済額に大きな影響はありません。

また、お子さん2人の進学を控えた今後10〜20年は、教育資金の準備に重点を置く必要があります。

高校入学から大学卒業までにかかる費用は、日本政策金融公庫のデータによると、1人あたり約943万円*ほど。

お子さんが小さい今のうちに貯蓄や投資による資産形成を優先し、教育費がかかる時期にローン返済が家計を圧迫しないようにするのが賢明です。

*……参考:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

教育費・家計の見直しポイント

現在は奥様が育休中ということで、収入が一時的に減っているかもしれません。

以下の点をチェックし、今後の家計管理の参考にしてください。

児童手当の積み立て

児童手当を全額貯蓄やNISAなどへ回せば、教育資金に有効活用できます。

固定費の見直し

通信費や保険料、サブスクなどの定期的支出を見直し、月1〜2万円の節約を目指しましょう。

将来設計シートの作成

教育、車購入、旅行などの今後のライフイベントにかかる支出を可視化し、返済の最適なタイミングを検討しておくと安心です。

住宅ローンの返済は長期にわたります。

焦らず、しかし常に「数年後の家族」を意識して家計と向き合うことが大切です。

まとめ

・相談者さんのローン負担は世帯年収の約5.3倍で、平均的より控えめです。

・繰り上げ返済よりも、今は教育費や資産形成を優先すべきタイミングです。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

ほかの30代のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。