【住宅ローン】43歳、会社員の場合

プロフィール

43歳、男性

会社員

▼現状

世帯年収:700万円

家族構成:妻(40代、専業主婦)、子2人(高校生・中学生)

地方在住

【相談内容】世帯年収700万円×住宅ローン2,200万円は妥当?

「住宅ローンの残債が1,800万円あります。現在の収入で住宅ローンを支払いながら子どもの教育費と老後資金を準備できるか不安です。将来のマネープランをどのように立てればよいか教えてください」

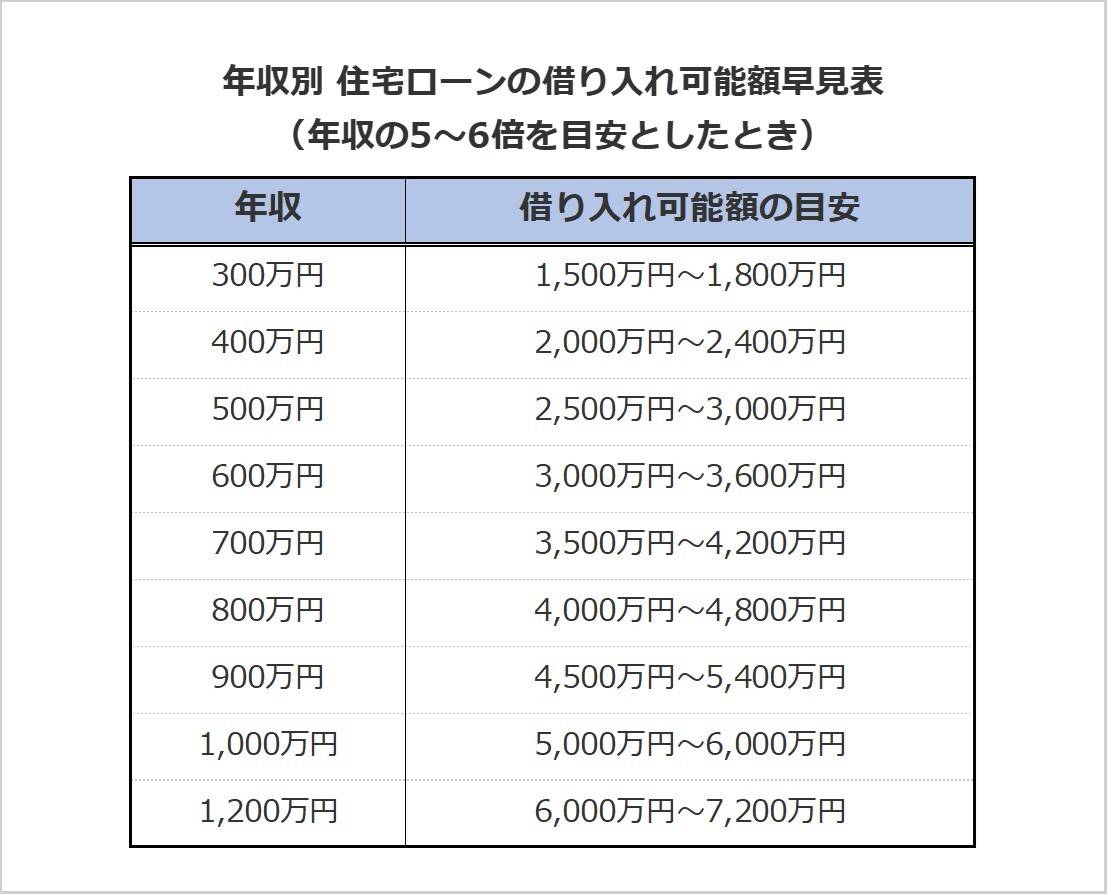

世帯年収700万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融支援機構「2023年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.7倍*。

世帯年収700万円の相談者さんの借入額は2,200万円で、年収の約3.1倍です。

とても理想的な借入額と言えますね。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安はいくら?

一般的な居住費の目安は収入の25%以内。

年収700万円の質問者さんの場合、毎月約14.6万円以内に収まっていれば無理なく返済できていると言えますよ。

繰り上げ返済?借り換え?中高生の子育て世帯が優先すべきこと

相談者さんは、住宅ローンを返済しながら教育資金と老後資金を準備していけるか不安を抱えていらっしゃるのですね。

今いちばん優先すべきは、高校生と中学生のお子様の教育資金を貯めることです。

そして、お子様が自立された後に住宅ローンの返済額を抑える方法を検討するのがよいでしょう。

現在、住宅ローンの残債が1,800万円あるため、返済負担が気になるかと思います。

確かに繰り上げ返済や金利の低い金融機関への借り換えができれば、無駄な利息を減らせるでしょう。

ただし、どちらも手元資金が減ってしまうのが大きなデメリット。

そのため、数年以内にまとまった教育費の支払いが必要な相談者さんには、あまりおすすめできません。

しばらくはこれまでと同じような返済を続けていき、教育費の支払いが終わった頃を目安に繰り上げ返済や借り換えをしてなるべく総支払額を減らす方向にシフトされるのがよいでしょう。

総借入額が理想的な範囲内なので、お子様の教育費の支払い、住宅ローンの支払いと順番に終わらせていけば、将来的に無理なく老後資金を貯められるはずですよ。

まとめ

・相談者さんの住宅ローン借入額の負担は年収の約3.1倍で、理想的なライン。

・毎月の返済額が約14.6万円以内なら、無理なく返済できていると言える。

・今いちばん優先すべきは、高校生と中学生のお子様の教育資金を貯めること。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆綾瀬わか

AFPライター。元中学校・高校の国語教員。

資産形成や社会保険、教育等に関するお悩みを解決するお手伝いをしています。教員時代のスキルを生かして、相手に寄り添いながらわかりやすくアドバイスすることが得意です。より多くの方々が安心して生活できるようにお役に立ちたいと思っております。

ほかの40代のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。