【住宅ローン】35歳、システムエンジニアの場合

プロフィール

35歳、男性

IT業のシステムエンジニア

▼現状

世帯年収:950万円

住宅ローン:4,000万円

家族構成:妻(30代、会社員)、子(5歳、2歳)の4人家族

都市部在住

【相談内容】世帯年収950万円×住宅ローン4,000万円は妥当?

「住宅ローンを抱えているため、今後の教育費や老後の生活資金に不安があります。ローンを返済しつつ、無理なく貯蓄を続けていく方法が知りたいです」

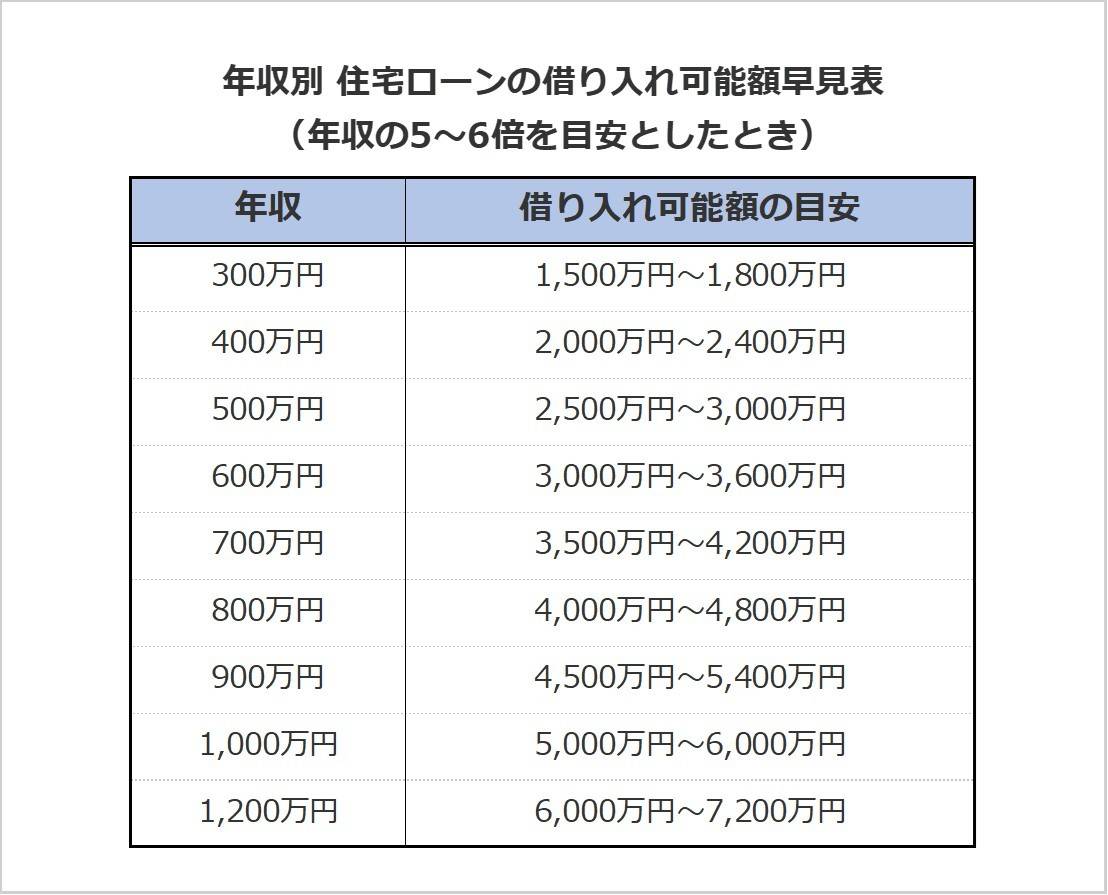

世帯年収950万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2023年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.7倍*。

世帯年収950万円の相談者さんの借入額は4,000万円で、年収の約4.2倍です。

収入に対する住宅ローンの負担は平均よりも軽いと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安

住宅ローン返済額の目安は収入の25%以内といわれています。

年収950万円の場合の返済額目安は約19.8万円。

質問者さんの返済額がもしこの目安よりも高いようであれば、返済額と期間の見直しをしてみても良いかもしれません。

貯金は「決めて貯める」!無理なく貯金ができる家計づくりのコツ

質問者さんは、これからかかるお金に対して不安を感じる中、住宅ローンを返済しつつもどうすれば無理なく貯蓄をしていけるのかお悩みなのですね。

未来のお金は「貯めると決める」がスタート地点

住宅ローン、お子さんの教育費、老後資金計画といった今後の出費に備えるためには、「余ったお金を貯める」だけでは難しいでしょう。

意識しなければ、お金はどうしても生活費に消えてしまうからです。

年間目標を設定して毎月の貯蓄額を決める

貯蓄を進めるためには「1年間でこれだけ貯金する」と具体的な目標金額を設定しましょう。

貯蓄目標は毎月の手取り月収で達成できるようにして、ボーナスを加味せず計算すると、予定外の出費があっても計画を崩さずに済みます。

特別費を設定することで無理なく貯蓄できる

毎月必ず目標額を貯蓄するコツは、あらかじめ特別費を準備しておくことです。

家電の故障や冠婚葬祭など、急な支出が発生すると「今月は貯金は無理……」となってしまいますよね。

そうしたときに備えて、別に特別費用を積み立てておくと安心です。

特別費の目安は、手取り月収の2ヶ月分程度。

あまった特別費を翌年に繰り越すことで、急な出費にも対応できる家計が作れますよ。

まとめ

・貯蓄を進めるために具体的な目標金額を設定しましょう。

・急な出費があっても予定通り貯蓄するためには、特別費の積み立てが効果的です。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの30代のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。