【住宅ローン】52歳、コンサルティング業の場合

プロフィール

52歳、男性

正社員(コンサルティング業)

現状▼

年収:1,600万円

世帯年収:2,100万円

家族構成:妻(20代会社員)、息子(14歳)との3人暮らし

【相談内容】ローン5,800万円、残高2,000万円。繰り上げ返済と老後資金、どちらを優先させるべきですか?

「現時点で返済に問題はないと思っていますが、今後平均寿命が伸びたり、年金受給額が減ったりする中で、どのように調整すべきか悩んでいます。繰り上げ返済と老後資金の運用、どのようにバランスを取ればいいですか?」

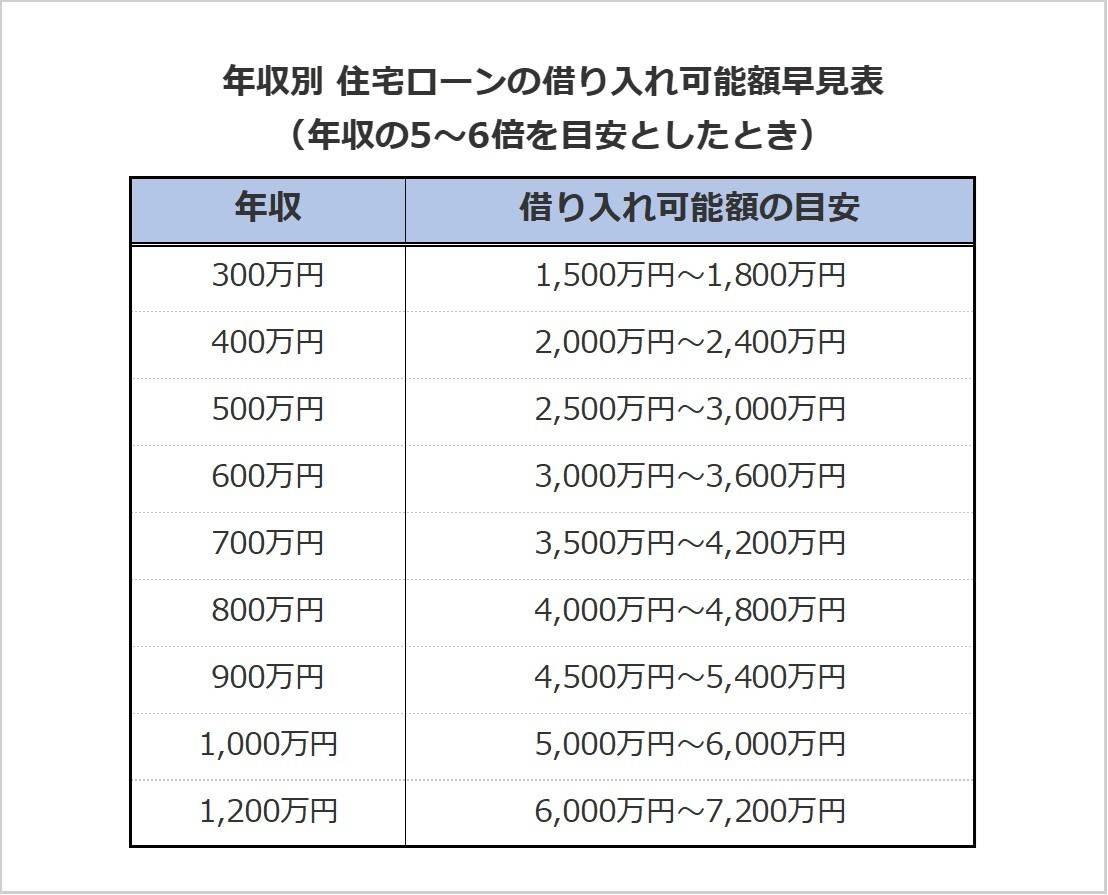

世帯年収2,100万円の住宅ローンをシミュレーション

相談者さんの現在の住宅ローン残高は2,000万円で、世帯年収の約0.95倍と非常に安定した水準です。

住宅金融公庫「2023年度 フラット35利用者調査」によると、平均的な借入額は年収の6.7倍*ですので、相談者さんはかなり抑えられた借入状況です。

そのため、「ローンを抱えている」という感覚以上に、資産形成をどう進めるかがカギとなります。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額は余裕のある水準

住宅ローン返済額の目安は、月収の25%以内が理想とされます。

仮に年収1,600万円(月収約133万円)とすれば、月33万円が上限ライン。

相談者さんの返済は、それを大きく下回るとみられます。

家計への圧迫がない以上、繰り上げ返済を急ぐ必要はないでしょう。

むしろ、「金利リスク」と「老後資金」とのバランスをどう取るかが大切です。

平均寿命の伸びと年金不安にどう備える?

日本人男性の平均寿命は現在81歳*を超え、今後さらなる延伸が予想されます。

一方で、年金制度の持続性に不安を覚える方も少なくありません。

*……参考:厚生労働省「令和5年簡易生命表の概況」

相談者さんのようにFP資格をお持ちで、運用リテラシーが高い方であっても、以下のような点を意識されるとよいでしょう。

「60歳完済」を目的にせず資産収益性を優先

現在の低金利環境下では、住宅ローンを残したまま資産を運用に回した方がトータルの資産形成効率は高くなります。

ローン金利が1%未満なら、年利3〜5%程度の投資信託やETFの方が長期的には有利です。

「年金だけに頼らない収入源」の確保

今後、年金受給額が相対的に減少するリスクもあります。

そのためにも、老後資金は「取り崩す」だけでなく「一部を運用し続ける」という設計がおすすめ。

退職金を含め、iDeCoやNISAの継続活用、米国株などのインカム資産への投資を継続すると安心でしょう。

「柔軟な繰り上げ返済」を選択肢に

一括返済をする必要はありませんが、将来の金利上昇や収入減に備えて、現時点でのボーナスを活用して部分的な「期間短縮型」の繰り上げ返済を行うのもひとつの戦略です。

心理的な安心感も得られ、万が一の経済変動に備える意味でも効果的です。

まとめ

・住宅ローン残高は年収に対して軽めで、返済負担に余裕があります。

・繰り上げ返済は急がず、低金利を活かした資産運用が合理的です。

・老後の備えは「年金+自助努力」の2軸で考えましょう。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

ほかの同年代のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。