【住宅ローン】52歳、人事の場合

プロフィール

52歳、男性

サービス業の人事

▼現状

世帯年収:956万円

住宅ローン:3,000万円

家族構成:妻(40代、無職)、子(16歳)の3人家族

都市部在住

【相談内容】世帯年収956万円×住宅ローン3,000万円は妥当?

「住宅ローンを返済しているので将来が不安です。老後資金はどうやって準備すればよいでしょうか?」

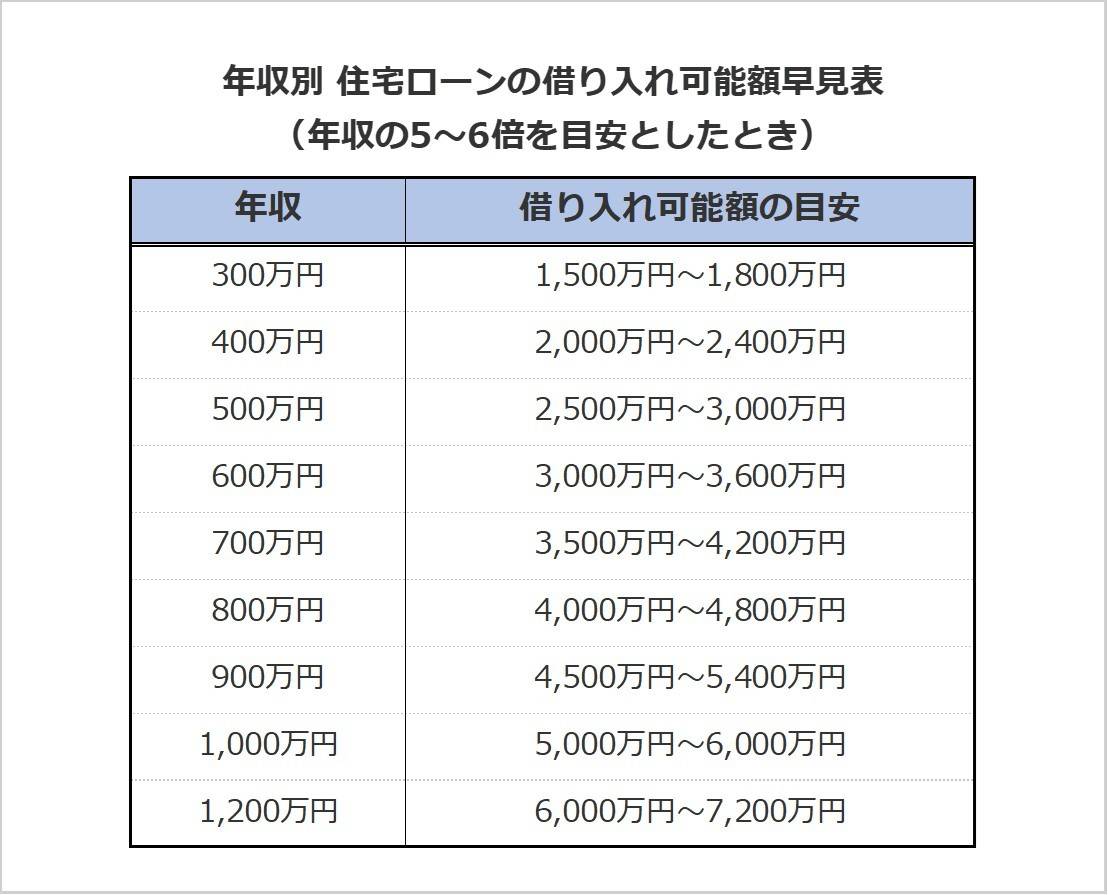

世帯年収956万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2023年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.7倍*。

世帯年収956万円の質問者さんの借入額は3,000万円で、年収の約3.1倍です。

収入に対する住宅ローンの負担は平均よりも軽いと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額の目安

住宅ローン返済額の目安は収入の25%以内なので、年収956万円の場合の返済額目安は約20万円。

質問者さんの返済額がもしこの目安よりも高いようであれば、返済額と期間の見直しをしてみても良いかもしれません。

老後資金はこう備える!50歳からの資産管理のポイント

質問者さんは、ローンを返済しつつ老後資金を準備できるのかお悩みなのですね。

お子さんの教育費用もかさむ時期ですので、今後の資金計画は次のような戦略がおすすめです。

まずは住宅ローンの完済時期を把握する

残りのローン支払い期間と月々の返済額を確認しましょう。

理想は定年までにローンが返済できている状態。

もし今の返済計画で定年までにローンが完済しないなら、見直しをおすすめします。

教育費の見通しを立てる

お子さんが大学に進学するとすればあと2年しかないので、リスクのある投資はおすすめできません。

大学進学の費用は、現金貯金で準備しましょう。

老後資金は分散して準備する

退職金がだいたいどれくらい出そうなのかを確認し、年金の受給予定額もねんきんネットで把握しておきましょう。

退職金と年金と現金貯金で足りない分の老後資金が、備えるべき老後のお金となります。

15年以上先に使うお金については十分な期間がとれるため、投資で増やすのも良いでしょう。

NISAやiDeCoといった税制優遇制度を利用することで、効率良い資産形成が期待できますよ。

まとめ

・定年までにローンが完済できている状態が理想。

・お子さんの進学費用は、期間が短いので現金貯金で準備を。

・15年以上先に使う老後資金は、投資で増やすのも選択肢のひとつに。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの50代のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。