【住宅ローン】30歳、事務職の場合

プロフィール

30歳、女性

インフラ関連事務

▼現状

世帯年収:1,200万円

住宅ローン:4,500万円

家族構成:夫(会社員)

都市部在住

【相談内容】世帯年収1,200万円×住宅ローン4,500万円は妥当?

「子どもが生まれるため、ローンを返済しながらでも負担にならない保険に入りたいです」

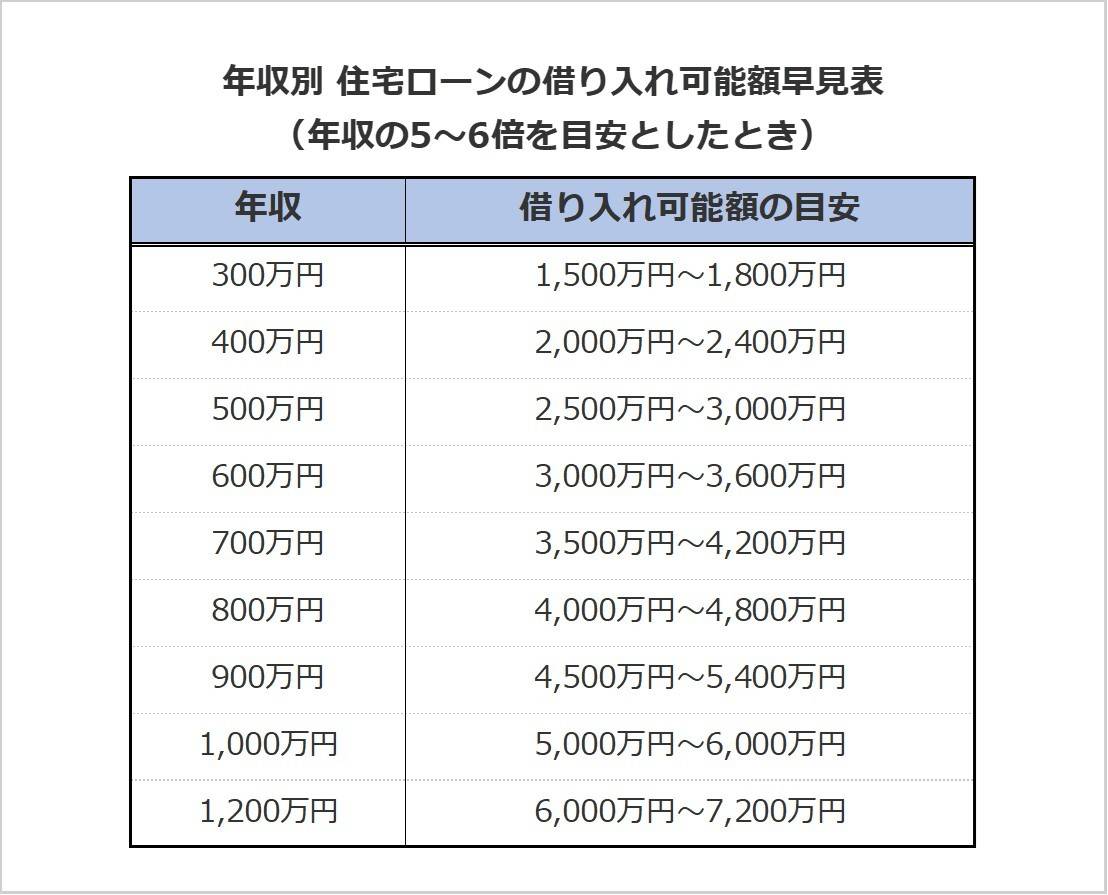

世帯年収1,200万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2023年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.7倍*。

世帯年収1,200万円の相談者さんの借入額は4,500万円で、年収の約3.8倍です。

収入に対する住宅ローンの負担は平均よりも軽いと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

世帯年収1,200万円の住宅ローン返済額は?

居住費の目安は収入の25%以内といわれています。

年収1,200万円の質問者さんの返済額の目安は、月25万円です。

質問者さんの返済額がもしこの目安よりも高いようであれば、返済額と期間の見直しをしてみても良いかもしれません。

子どもが生まれるタイミングで考えたい保険とローン返済のポイント

必要な保険を見極める

お子さんが生まれたあと、万一の場合に家族が困らないよう、過不足のない保険加入がおすすめです。

掛け捨ての生命保険

一家の大黒柱に万が一のことがあった場合、家族の生活をまかなうための保障が必要です。

お子さんが成人するまでの費用については、現金貯金で備えられないのであれば掛け捨ての生命保険の検討がおすすめ。

必要なお金を試算し、そこから「遺族年金」と「現金貯金の額」を引いて残った額が「不足する額=生命保険で備える額」になります。

学資保険

早いうちから教育資金を準備するなら、学資保険を利用する方法もあります。

学資保険は、契約者に万一のことがあった場合はそれ以降の保険料が免除され、満期金が支払われる仕組みです。

無理のない返済計画を立てる

ローン返済をしながら保険料を負担すると、ダブルの負担で家計が圧迫されるケースもあります。

ローン返済額と保険料は、合わせて手取り月収の30%以内になるように調整しましょう。

今後の負担について収支のシミュレーションをし、ローン返済と保険に充てるお金の捻出方法を今から検討できると安心ですね。

まとめ

・お子さんを迎えるのであれば「掛け捨ての生命保険」「学資保険」を活用することでリスクに備えられます。

・ローン返済と保険料は合わせて手取り収入の30%以内になるように。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの30代のボーナスは……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。