【リアル家計簿】30代、ひとり暮らしの場合

家族構成

30代、男性、ひとり暮らし

会社員、都市部在住

【相談内容】収入を上げて、支出を下げる方法が知りたいです

解説するのは……

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

堅実家計をもっと活かす!収入を増やす選択肢

GOODポイント

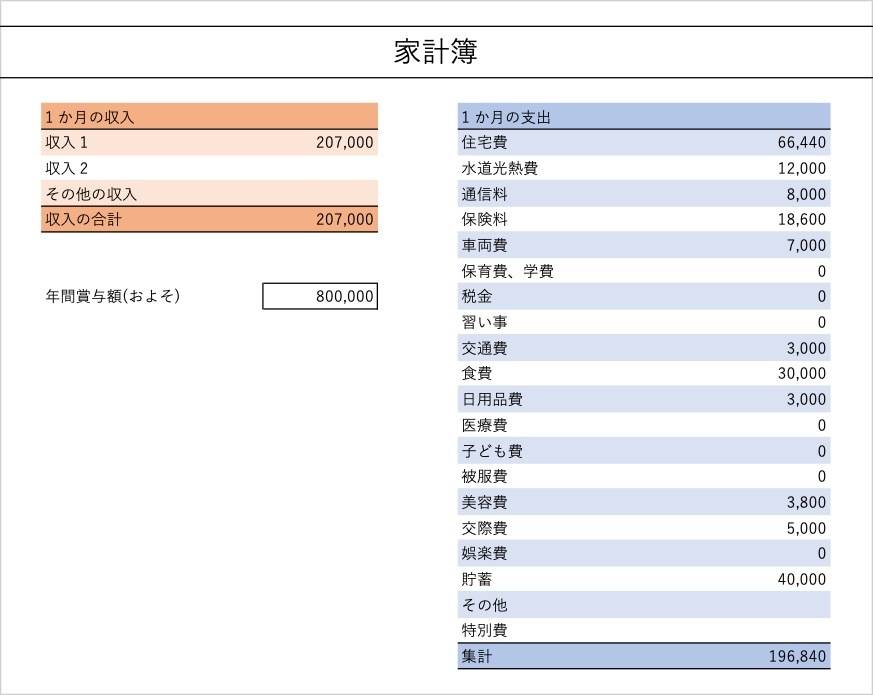

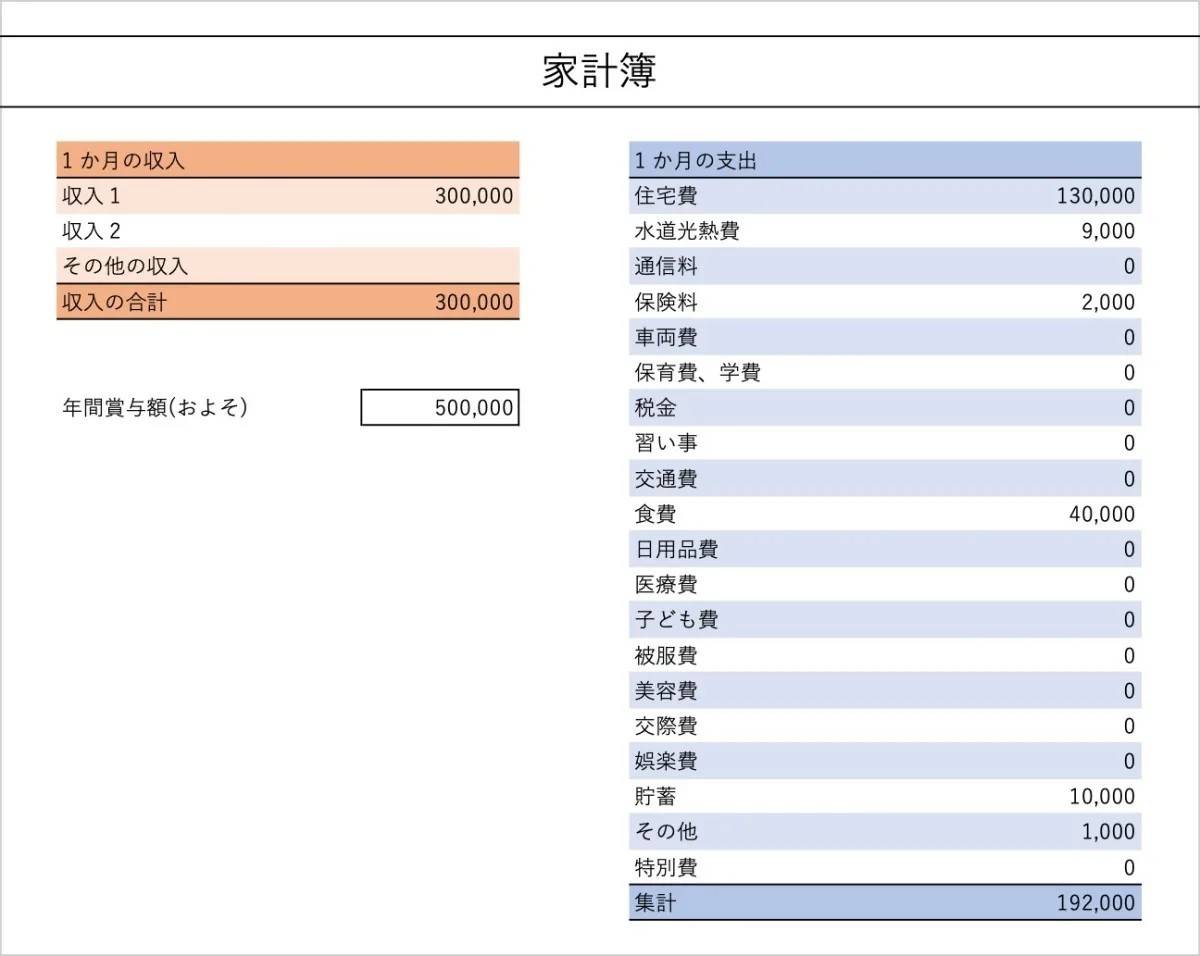

質問者さんは、月収207,000円に対して40,000円を貯蓄できていて、収入の約19%を貯蓄にまわすことができています。

支出は収入の8割に抑えるのが家計管理の理想ですので、その水準をしっかりキープできているのは素晴らしいですね。

気になる支出項目をチェック

気になるのは、保険料として毎月18,600円を支払っている点です。

ひとり暮らしでこの金額はやや高め。

もし貯蓄性のある保険に加入しているのであれば、保障に特化した掛け捨て型の保険の検討をしても良いかもしれません。

貯蓄や資産形成は、保険に頼らず、投資信託などを活用して運用するほうが結果的に有利になるケースが多く見られます。

今は貯めるより稼ぐ工夫を

質問者さんは、全体的に支出を抑え、収入の約8割で生活できている点が非常に優秀です。

これ以上支出を削るよりも、今後は収入を増やす方向で考えるほうが現実的。

会社員が収入を上げる近道は「転職」です。

転職エージェントを活用し、転職によってどの程度の年収を得られるかを把握しておくと良いでしょう。

転職に抵抗がある場合は、「副業」へのチャレンジがおすすめ。

自宅でスキマ時間にできる仕事で月に1万円でも副収入を得られれば、気持ちにゆとりが生まれますよ。

まとめ

・収入の19%を貯蓄にまわせているのは、良い家計管理ができている証拠です。

・ひとり暮らしで保険料18,600円はやや高め。保障内容の見直しを。

・今の家計の状況では、支出を削るよりも収入を増やす方が現実的。転職や副業を視野に入れてみて。

※この記事では媒体で募集した情報を掲載しています。

ほかのひとり暮らしの家計簿は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。