【リアル給与明細】31歳、事務職の場合

プロフィール

31歳、女性

製造業の事務職

▼現状

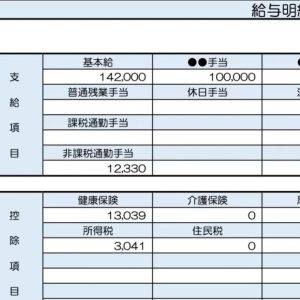

仕事内容は、ホームページ更新業務。

労働時間は月160時間、残業は2時間程度。

ボーナスは50万円程度。

【相談内容】残業があまりない月は手取りが20万円に届きません。月2〜3万円しか貯金ができていないのに同じ年の友人は月5〜7万円と聞き焦りを感じています。毎月いくら貯金すれば将来的に安心できるのでしょうか?

解説するのは……

◆sino

ファイナンシャル・プランニング技能検定2級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

現在のお給料は全国平均と比べると高い?低い?

質問者さんは、残業しないと希望の手取りに届かない今のお給料額に不安を感じているのですね。

ではまず、質問者さんのお給料を全国平均と比べてみましょう。

質問者さんの現在の収入を年収換算すると約311万円になります。

一方、厚生労働省の「令和6年賃金構造基本統計調査」によると、質問者さんと同年代の事務職の平均年収は約445万円*です。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

このことから、質問者さんのお給料は、平均よりも低めの水準と言えそうです。

老後資金を見える化する3つのステップ

質問者さんは、毎月どの程度貯金をすれば将来安心して暮らせるのかが分からずお悩みなのですね。

将来に備えた具体的な計画の立て方の3ステップをご紹介します。

ステップ①家計簿で自分の生活コストを把握する

まずは家計簿をつけ、現在の生活にどれくらいのコストがかかっているかを明確にしましょう。

住居費、食費、光熱費、通信費などの固定費をはじめ、変動費もすべてリストアップし、毎月の支出合計を出します。

ステップ②将来もらえる年金額を調べる

次に「ねんきんネット」などを使い、自分が将来もらえる見込みの年金額を確認します。

老後に不足する資金が具体的に見えてきますよ。

ステップ③将来必要な貯金額を計算する

最後にステップ1で把握した生活コストから、ステップ2で確認した見込み年金額を引き、不足分を計算します。

たとえば、毎月の生活コストが20万円で年金が15万円の場合、不足額は月5万円。

不足分を老後20年分(65歳から85歳までと仮定)で計算すると、5万円×12カ月×20年=1,200万円となり、これが貯金目標額となります。

1,200万円を65歳までの34年間で準備する場合、現金貯金なら毎月約29,000円、投資で運用するなら毎月約10,000円が必要です*。

*……金融庁「つみたてシミュレーター」を元に算出

まとめ

・将来必要な貯金額は「生活コストを把握する」「将来の年金額を調べる」「必要な額を計算する」の3ステップで計算できます。

※この記事では媒体で募集した情報を掲載しています。

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。