【リアル給与明細】50歳、営業職の場合

プロフィール

50歳、男性

冠婚葬祭関係の営業職

▼現状

仕事内容は、冠婚葬祭関係の営業。

労働時間は月176時間、残業は40時間程度。

ボーナスは80万円程度。

【相談内容】昨年の年収から100万円も減りました。これ以上減ると困るので節税方法を教えてください。

解説するのは……

◆sino

ファイナンシャル・プランニング技能検定2級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

現在のお給料は全国平均と比べると高い?低い?

質問者さんは、収入が大幅に減ってしまわれたとのこと。

ではまず、質問者さんのお給料を全国平均と比べてみましょう。

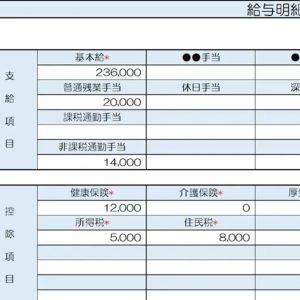

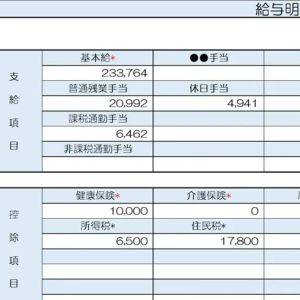

質問者さんの現在の収入を年収換算すると約553万円になります。

一方、厚生労働省の「令和6年賃金構造基本統計調査」によると、質問者さんと同年代の営業職の平均年収は730万円*です。

*……参考:厚生労働省「令和6年賃金構造基本統計調査」

質問者さんのお給料は、平均よりも低めの水準と言えそうです。

会社員でもできる!今すぐ始める税金対策3選

質問者さんは、節税ができないかとお考えなのですね。

会社員でもできる税金対策をお伝えします。

①iDeCoで老後資金を準備しながら節税する

個人型確定拠出年金(iDeCo)は、掛金が全額所得控除の対象となるため節税効果が期待できます。

たとえば月2万円をiDeCoに拠出すれば、年間で24万円の所得控除が受けられ、所得税と住民税の負担を軽くできるでしょう。

さらに老後資金も効率的に準備できる、一石二鳥の制度です。

②医療費控除を活用する

医療費がたくさんかかった年は、医療費控除が適用されるかどうかを確認しましょう。

1年間で支払った医療費が10万円または総所得金額の5%を超えた場合に適用され、税負担を軽減できます。

医療費は家族の分も含め、通院にかかった交通費も対象になるので、思った以上に戻ってくるケースも。

領収書をしっかり保管し、確定申告で忘れずに申請しましょう。

③ふるさと納税を活用する

支払う予定の所得税と住民税の一部を寄付という形で前払いする仕組みです。

実質的な負担額は2,000円で地域の特産品などの返礼品を楽しめます。

節税効果はありませんが、お得で社会貢献もできる制度です。

まとめ

・会社員でもできるおすすめの節税は、iDeCoや医療費控除です。

※この記事では媒体で募集した情報を掲載しています。

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。