【住宅ローン】42歳、ライターの場合

プロフィール

42歳、女性

ライター(フリーランス)

▼現状

世帯年収:480万円

住宅ローン:2,600万円

家族構成: 夫(44歳)、子ども(15歳)との3人暮らし

都市部在住

【相談内容】世帯年収480万円×住宅ローン2,600万円は妥当?

「夫は60歳で定年退職の予定です。ローン返済もあり、子どもにもお金を残してあげたいので、定年後も再就職して働いてほしいと思っています」

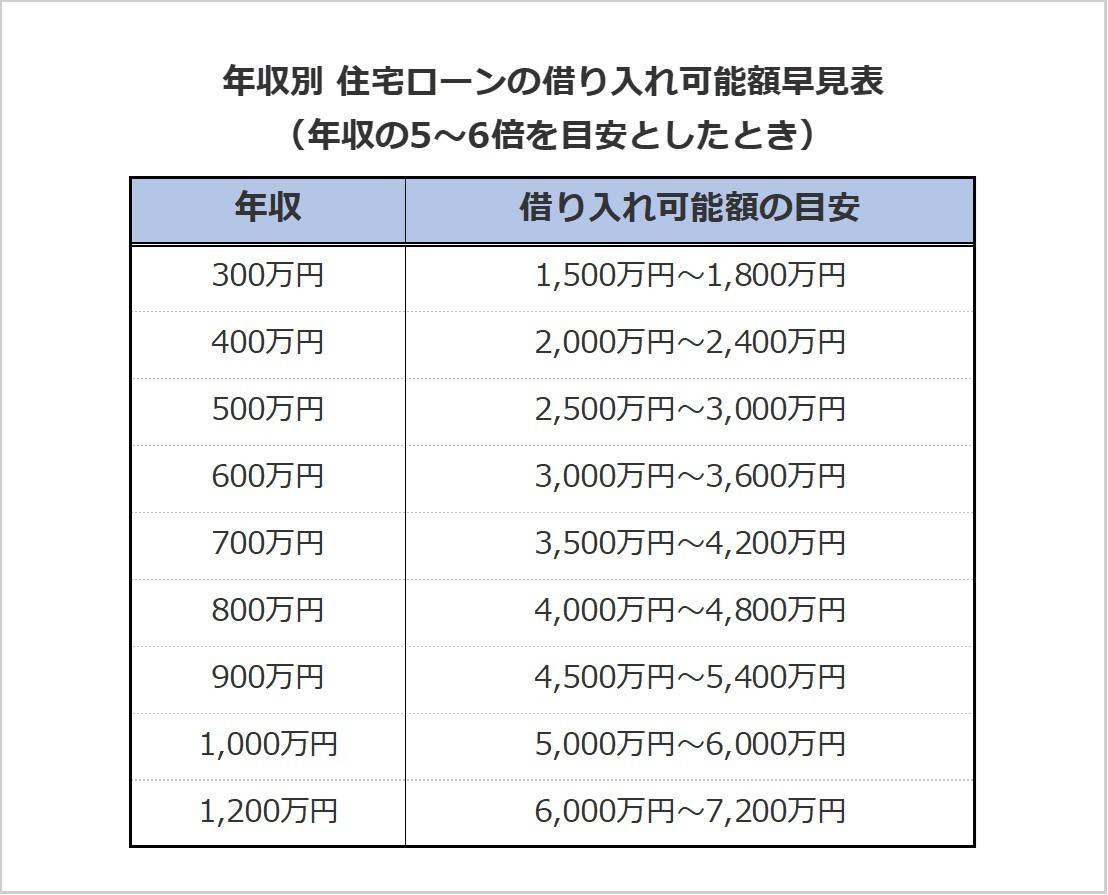

世帯年収480万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借り入れをしているか確認してみましょう。

住宅金融公庫の「2024年度 フラット35利用者調査」によると、全国のフラット35利用者が実際に借り入れしている平均年収倍率は6.5倍*です。

世帯年収480万円の相談者さんの場合、借入額は2,600万円で年収倍率は約5.4倍。

収入に対する住宅ローンの負担は平均よりも軽めと言えます。

*……参考:住宅金融支援機構「2024年度 フラット35利用者調査」(p.18)

https://www.jhf.go.jp/files/a/public/jhf/400374389.pdf

毎月の住宅ローン返済額の目安は?

一般的に、居住費が家計を圧迫しすぎない目安は収入の25%以内といわれています。

世帯年収480万の場合は、毎月約10万円です。

相談者さんの現在のローン返済額は毎月7.6万円とのことですので、家計における住宅費の割合は無理のない水準でしょう。

このままの生活しながら住宅ローンを返済し続けることは、十分可能と考えられます。

住宅ローンと定年退職の注意点

相談者さんはフリーで働いているため、定年がなく働き続けることができます。

一方、会社員のご主人は60歳で定年退職を予定されており、その後も再就職して働いてほしいとお考えですね。

ご主人の定年後もローン返済が続く可能性

相談者さんの住宅ローンは、返済期間35年、ローン残高1,600万円。

もし返済額が一定の「元利均等返済」の場合は、残りの返済期間は約18年と見込まれます。

ご主人が定年を迎えた後もローン返済が続く可能性が高いです。

その場合、年金受給開始までの間、ご主人の収入がない状態で生活費とローン返済をまかなう必要があります。

この期間に資金不足とならないようにすることが重要です。

定年後の再就職の注意点

退職後の再就職は、単なる収入確保だけでなく、生活リズムの維持や社会とのつながりを確保する効果もあります。

無理のない範囲で働き続けることはとてもよいことですね。

ただし、年金を受給しながら働く場合は、給与と年金の合計が一定額を超えると年金が一部カットされる「在職老齢年金制度*」があるため注意が必要です。

*……参考:厚生労働省「在職老齢年金制度の見直しについて」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00022.html

定年後の働き方についてご夫婦でよく話し合い、計画をシミュレーションしておくとよいですね。

まとめ

・相談者さんの住宅ローン借入額の負担は、年収の約5.4倍で平均よりも軽めです。

・定年退職後もローン返済が続くので、資金不足にならないよう注意が必要です。

・退職後の再就職は、生活リズムの維持や社会とのつながりを確保するという効果も。

※この記事では媒体で募集した情報に編集を加えて掲載しています。

◆かげやま

ファイナンシャル・プランニング技能検定2級

人には相談しにくいお金のこと。そんな悩みや不安を気軽に相談できるFPを目指しています。

お金の制度や保険について分かりやすく伝えます。

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。