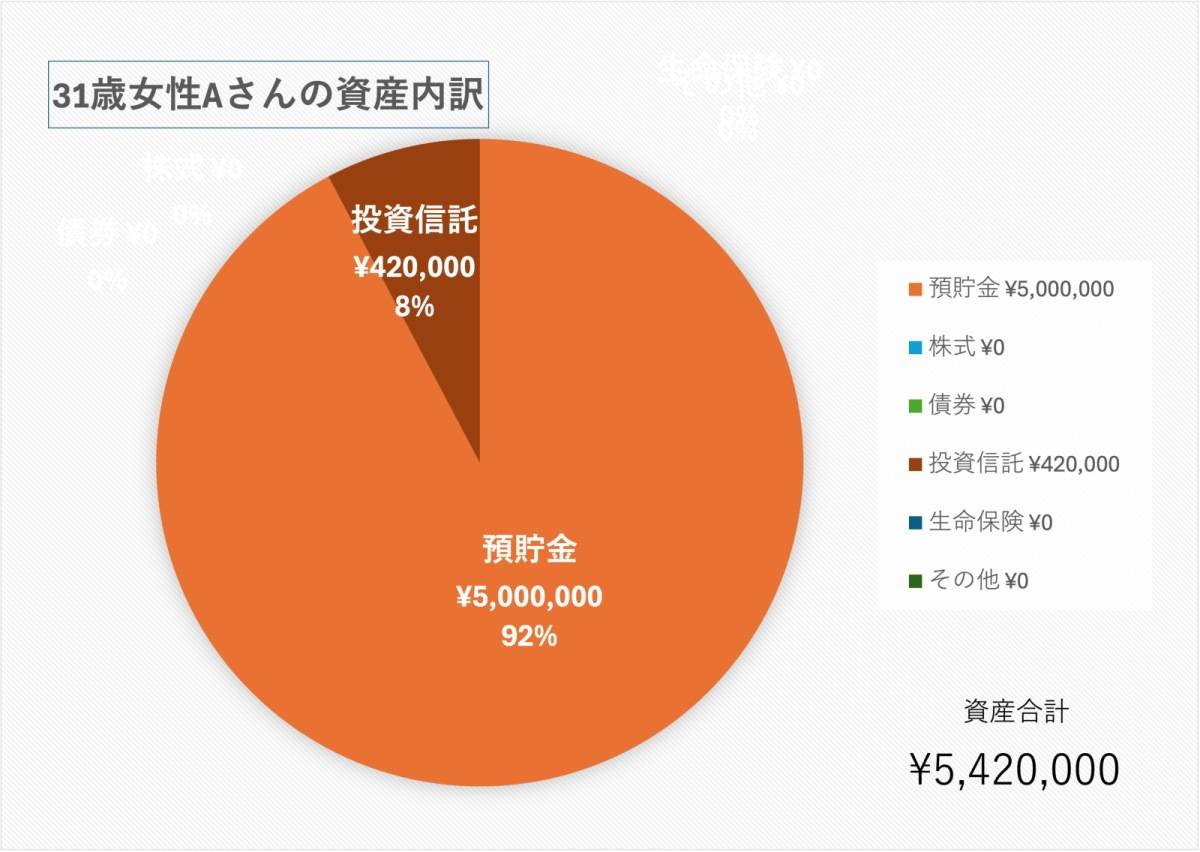

【貯蓄額】31歳、女性の場合

プロフィール

31歳、女性

フリーランスのWebデザイン、事務

夫(30歳 会社員)と2人暮らし

世帯年収 800万円

【相談内容】将来のお金が不安……。保険の必要性は?

「今後、マイホームを購入したり家族が増えたりすることを考えると、もう少し貯蓄があった方が良いのかなと思っています。今後、家計をやりくりするにあたり、民間保険はどこまでが必要で、何は不要なのかが知りたいです」

現在の資産額の水準は?

質問者さんと同じ30代2人以上世帯の貯金額は、平均が601万円・中央値が150万円*です。

*……参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和5年」

質問者さんの資産総額は542万円と、平均値よりはやや少ないものの、中央値と比べると約3.6倍と多い額となっています。

民間保険はどこまで必要?家計と安心を両立させるためポイント

質問者さんは、今後家計をやりくりするにあたり、民間保険はどの程度必要なのかについてお悩みなのですね。

保険は、入れば入るだけ安心感は増しますが、その分保険料負担が大きくなります。

そのため、冷静に「本当に必要なものだけ」に絞って過不足無く入ることが大切です。

基本的なリスクには公的保険で備えられる

未来のリスクには「公的保険で備える」が基本の考え方です。

公的保険とは、質問者さんも既に加入している、健康保険(国民健康保険)や年金保険などのこと。

たとえば、病気やケガで医療費の支払いが高額になってしまったときの「高額療養費制度」、一家の大黒柱が障害を負ってしまったときの「障害年金」など、公的制度だけでも一定の保障が受けられるようになっています。

民間保険は「足りない部分」をカバーするもの

質問者さんのように生活費の1年分程度を確保できている状況であれば、過剰な保険に入る必要はあまりないかもしれません。

とはいえ、公的保障だけではカバーできない「万が一」もあります。

たとえば、もしご主人に万が一のことがあった場合、生活の基盤を守るために備えておくのが「掛け捨ての生命保険」。

そのほか、自動車をお持ちなら「対人・対物無制限の自動車保険」、火災や家財の損害に備える「火災保険」には加入しておくのが安心です。

貯蓄型保険は慎重に

「貯金が苦手だから、貯蓄型の保険で強制的にお金を貯めたい」という方もいらっしゃいますが、貯蓄型保険は手数料が高く、思ったほど増えないケースもあります。

そのため、基本的には保険は「保障」、貯蓄は「自分で貯金や投資をする」というように、役割を分けた方がトータルのリターンは高くなりますよ。

まとめ

・未来のリスクには、公的保険で備えることをベースに考えましょう。

・民間保険は、公的保険でカバーできない部分を備えましょう。

・貯蓄性のある保険は手数料が割高な場合も。「保険は保険、貯蓄は貯蓄」と分けて考えて。

※この記事では媒体で募集した情報を掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの30代の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。