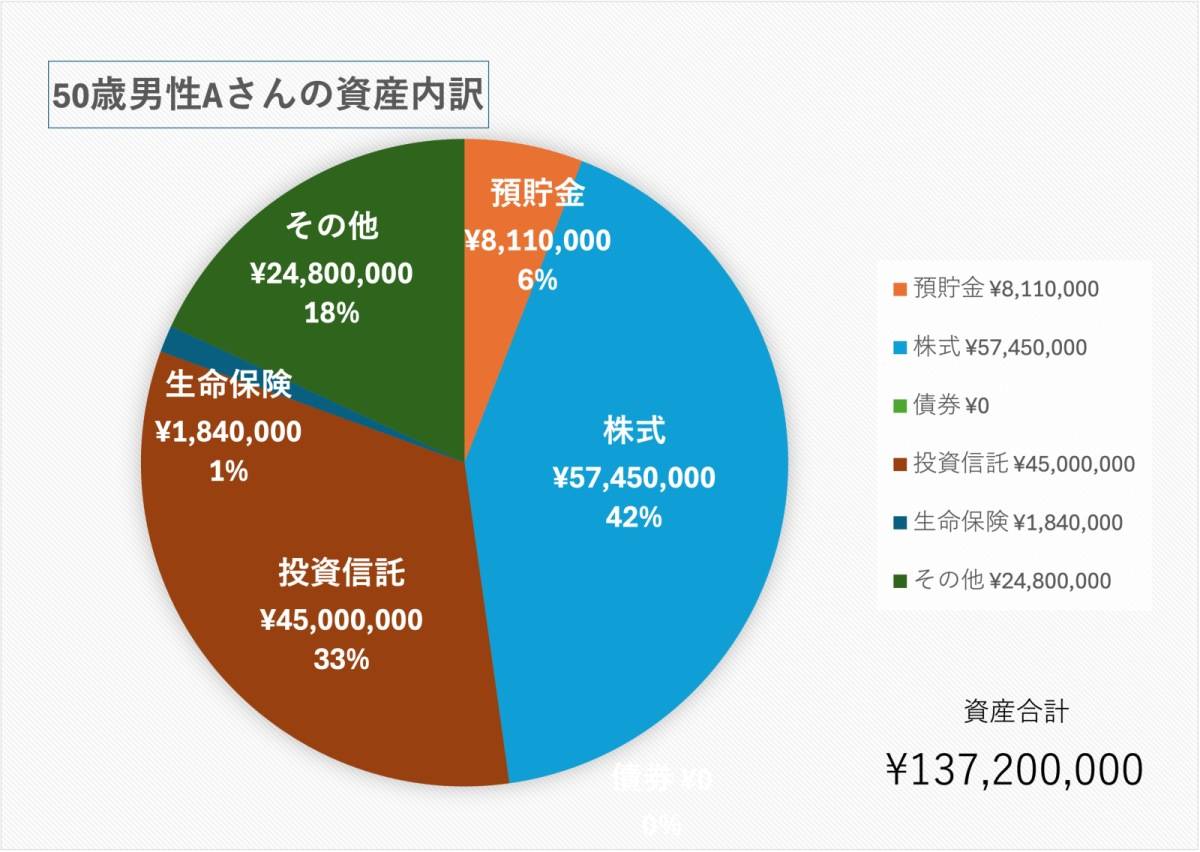

【貯蓄額】50歳、男性の場合

プロフィール

50歳、男性

自営業でコンサル業

母(83歳)と2人暮らし

世帯年収 280万円

【相談内容】早期リタイアしました。手間なく、効率よく現金収入を得られる方法は?

「早期退職して、自身でコンサル業を始めました。十分な金融資産はあるので心配はしていませんが、安定した現金収入が少ないことが気になります。投資信託以外に高配当株式ETFやREITなども買っていますが、それ以外にも少ない手間で効率良く現金収入を得られる方法はありませんか?」

現在の資産額の水準は?

質問者さんと同じ50代単身世帯の貯金額は、平均が1,391万円・中央値が80万円*です。

*……参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和5年」

質問者さんの資産総額は13,720万円と、平均値・中央値を大きく上回っていますね。

手間をかけずに現金収入を得る投資戦略

質問者さんは、投資信託のように売却益(キャピタルゲイン)を狙う方法ではなく、決まった時期に配当金(インカムゲイン)を受け取れる資産を検討していらっしゃるのですね。

安定収入を得るなら日本の高配当株も選択肢のひとつ

おすすめは日本国内の高配当株投資。

為替リスクを気にする必要がなく、優良企業を厳選して保有すれば、基本的に手間をかけずに配当金収入が得られます。

ただし、企業の業績が悪化すれば減配や無配に転じる可能性も。そのため、定期的なメンテナンスが必要です。

事業への投資もリターンを高める手段

一方、配当金には約20%の税金がかかる点も考慮しておきましょう。

税負担や将来の安定性を含めて考えると、今は始めたばかりのご自身の事業をさらに伸ばすために資金を投じるほうが、長期的に見てリターンが大きくなる可能性もあります。

ご自身の強みを活かした、分散的な資金活用を検討なさってくださいね。

まとめ

・日本国内の高配当株投資は、始めに銘柄選定を厳選すれば、基本的にはあまり手間がかからず配当金収入を得ることができます。

・ご自身の事業を伸ばすために資金投入を投じた方が、長期的には大きなリターンを得られる可能性もあります。

※この記事では媒体で募集した情報を掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの50代の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。