【貯蓄額】33歳、女性の場合

プロフィール

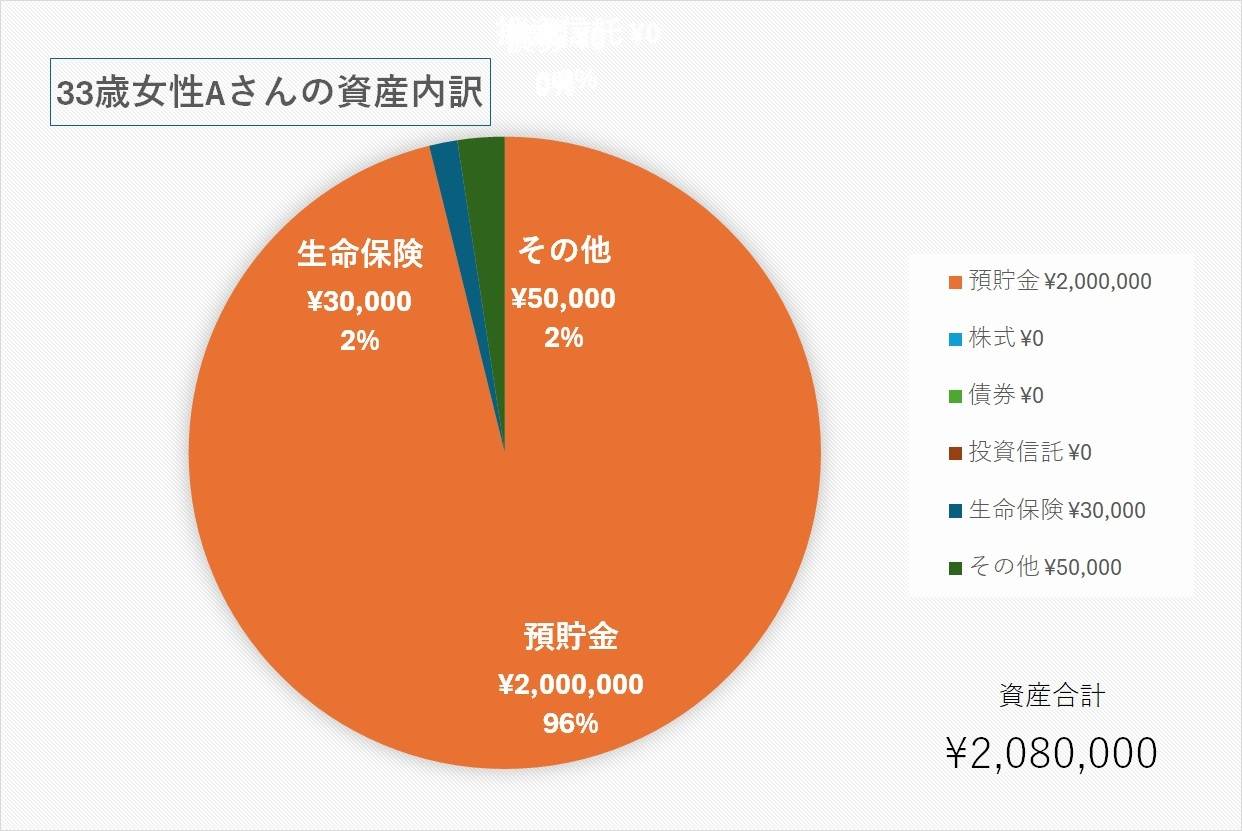

33歳、女性

システムエンジニア、年収250万円

夫(32歳、会社員)と子ども(4歳)の3人暮らし

世帯年収:550万円

【相談内容】生活レベルを落とさず、無理なく老後資金を作りたいです

「給料はなかなか上がらず、固定費が重くのしかかっています。生活レベルを落とさず、無理なく老後資金を貯められる方法はありますか?」

現在の資産額の水準は?

質問者さんと同年代である30代2人以上世帯の貯金額は、平均が601万円・中央値が150万円*です。

*……参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]令和5年」

質問者さんの資産総額は208万円と、平均値は下回るものの、中央値を上回る額となっています。

目標設定と自動化でムリなく資産形成

相談者さんは、今の暮らしを守りつつ、無理なく老後資金を作りたいとお考えですね。

それでは、将来の貯蓄を作る方法を考えていきましょう。

目標金額を具体的に設定する

相談者さんは、老後資金として3,000万円から5,000万円を目標にされているとのこと。

将来に向けて検討されていることはとても素晴らしいです。

ただ、目標額をもう少し具体的に設定するとよいですね。

目標が明確になることで、貯蓄計画も立てやすくなりますよ。

老後に必要な資金は、ご自身のライフスタイルや希望する暮らし方によって大きく異なります。

まずは老後の生活費を見積り、年金などの収入を差し引いて不足額を算出してみてください。そのうえで趣味や旅行などに加えて医療費も考慮し、目標額を設定してみると良いでしょう。

「固定費の見直し×NISA」が有効

「固定費」の見直しは、毎月のキャッシュフローを改善し、将来の資産形成に直結するためとても重要です。携帯電話料金、各種保険などの契約内容を確認し、積極的に見直しましょう。

相談者さんは現在33歳なので、老後資金が必要となるまで30年以上あります。

この場合は、物価上昇にも対応できる「NISA(ニーサ)*」を利用して資産形成を目指す方法も有効です。

もちろん投資にはリスクも伴いますが、長期で継続することで、リスクを抑えながら安定した資産形成が期待できますよ。

*……参考:金融庁「NISA特設ウェブサイト」

固定費を見直して生まれた余力を、NISAなどを通じて自動的に資産形成に回す仕組みができれば、無理のない形で老後資金を作ることが可能になります。

資産形成はできるだけ早く始めることが成功のカギです。

また、万が一の病気やケガ、急な出費にも備えられるよう、生活費の3〜6ヶ月分を銀行預金などで確保しておくと、安心して資産形成に取り組むことができますね。

まとめ

・質問者さんと同年代の貯金額は、平均が601万円・中央値が150万円です。

・老後資金の目標額を具体的に設定し、自動的に貯める仕組みづくりが重要です。

・固定費の見直しとNISA制度の活用が有効です。

※この記事では媒体で募集した情報を掲載しています。

◆かげやま

ファイナンシャル・プランニング技能検定2級

人には相談しにくいお金のこと。そんな悩みや不安を気軽に相談できるFPを目指しています。

お金の制度や保険について分かりやすく伝えます。

ほかの30代の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。