【住宅ローン】47歳、専業主婦の場合

プロフィール

47歳、女性

専業主婦

▼現状

世帯年収:600万円

住宅ローン:3,000万円

家族構成:夫(48歳、公務員)、子(16歳、14歳)の4人暮らし

地方在住

【相談内容】世帯年収600万円×住宅ローン3,000万円は妥当?

「世帯年収に対する住宅ローン借入額は妥当ですか?節約はできているので、今後はローンを払い続けながら投資で貯金額を増やしていきたいと考えています」

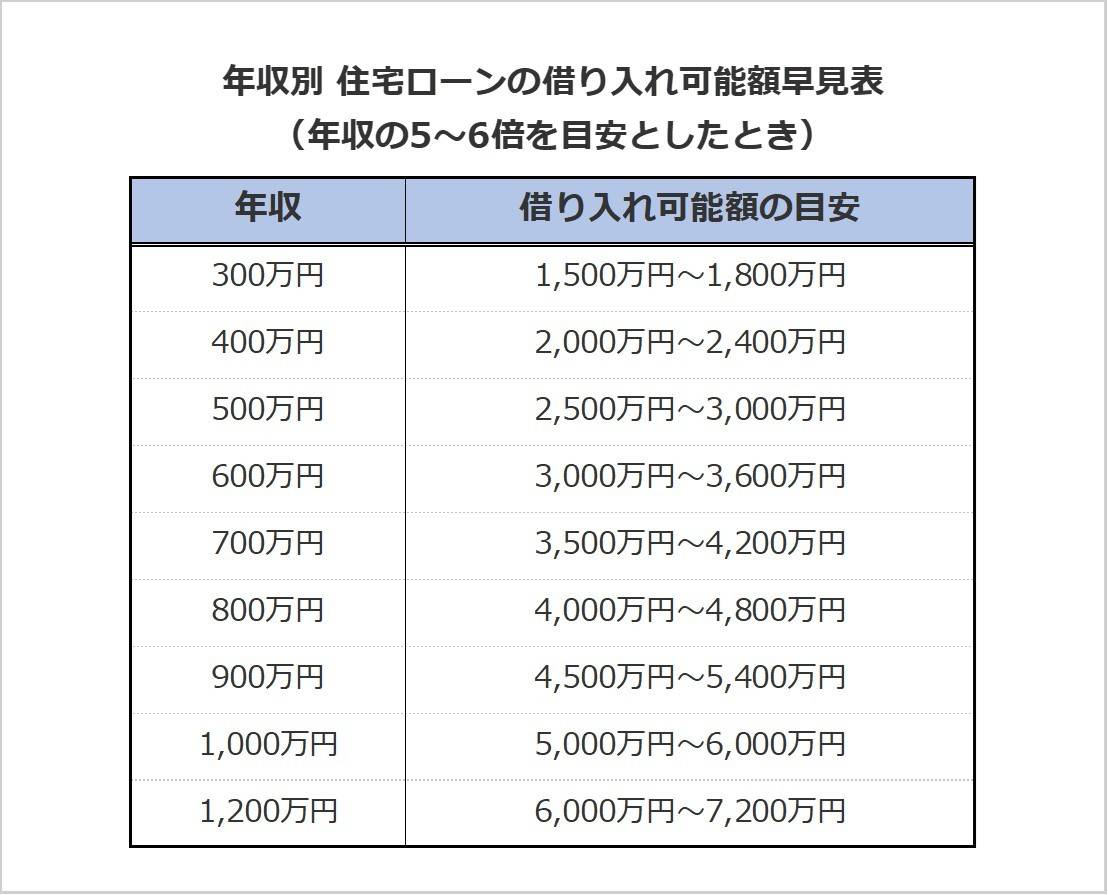

世帯年収600万円の住宅ローンをシミュレーション

まずは、年収に対して何倍の借入かを見てみましょう。

住宅金融公庫「2023年度 フラット35利用者調査」によると、全国のフラット35利用者の平均借入額は年収の6.7倍*。

世帯年収600万円の相談者さんの借入額は3,000万円で、年収の5倍です。

収入に対する住宅ローンの負担は平均よりも軽いと言えます。

*……参考:住宅金融支援機構「2023年度 フラット35利用者調査」(p.18)

毎月の住宅ローン返済額は少なめの水準

相談者さんの現在のローン返済額は、毎月5万円とのこと。

居住費の目安は収入の25%以内なので、年収600万の場合は毎月約12.5万円。

相談者さんの家計における居住費の割合はとても理想的ですね。

投資デビューは計画的に!目的別で考えるお金の使い方

質問者さんは節約をしっかりされていて、今後は安心してローンを払い続けるためにも貯金額を投資で増やしたいのですね。

投資でお金を育てるためには「15年以上の長期投資」「リスク分散された優良なインデックス商品」「毎月定額の積み立て」が基本といわれています。

老後まで長い場合は、時間を味方につけて資金を育てられるでしょう。

ただし、お子さんの大学進学に必要な費用を投資で準備するのは避けたほうが安心。

お子さんの大学進学までの期間が短く、短期投資では元本割れのリスクがあるからです。

大学資金は、今ある500万円の現金貯金から優先的に確保しておくのが安心です。

一方、老後資金のように15年以上先に使うお金であれば、投資で育てるのに適しています。

iDeCoを活用すれば、老後資金の準備をしながら所得控除による節税もできるため一石二鳥ですよ。

まとめ

・相談者さんの住宅ローン借入額の負担は年収の5倍で、平均よりも軽め。

・毎月の返済額は理想的な金額。

・投資は15年以上の長期投資が基本。お子さんの大学進学費用は現金貯金で備えて。

※この記事では媒体で募集した情報を掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの人の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。