【貯蓄額】42歳、女性の場合

プロフィール

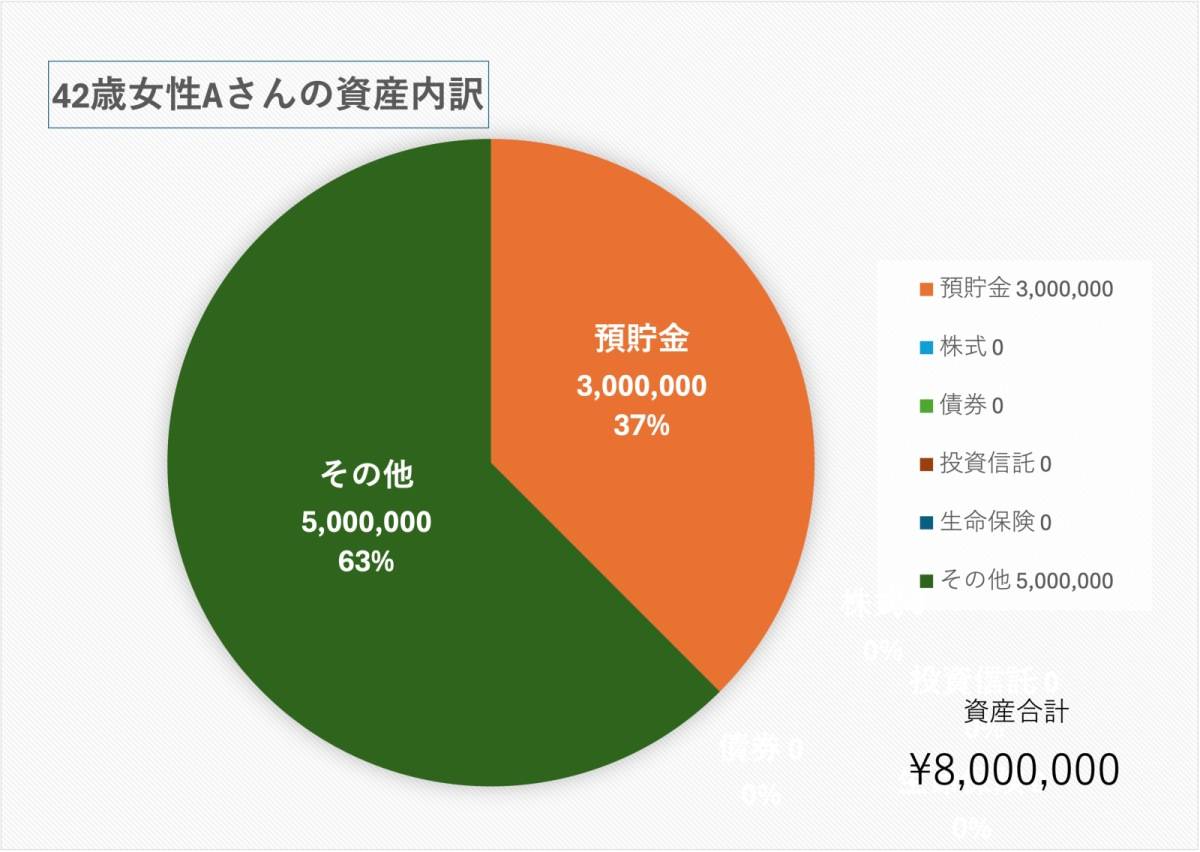

42歳、女性

非正規公務員、年収250万円

父(72歳、会社役員)、母(70歳、会社役員)との3人暮らし

【相談内容】実家暮らしで将来が不安……。支出の優先順位のつけかたが知りたいです

「持ち家、実家なので暮らしていけていますが、今の貯金額では将来的にとても不安です。支出の優先順位のつけかたが知りたいです」

現在の資産額の水準は?

質問者さんと同年代である40代単身世帯の貯金額は、平均が559万円・中央値が47万円*です。

*……参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果」

質問者さんは不安をお持ちとのことですが、貯金額は800万円と平均的な貯蓄水準を上回っています。

将来の不安を減らす!支出の優先順位を見直そう

質問者さんは、ご実家暮らしで生活費を抑えられているものの、現在の貯金額では将来が不安とのことですね。

限られた収入の中で効率よくお金を使い、貯蓄を増やすには「支出の優先順位を決めること」が重要です。

最優先すべき「生活の基盤を守る支出」

まず、 最低限の生活を維持するための支出を確保しましょう。

- 食費や水道光熱費:健康的に生活するために必要な範囲で調整

- 通信費:格安SIMやWi-Fiプランの見直しで固定費削減

- 医療費:健康維持のために定期健診や予防医療には適度に投資

ご実家暮らしで負担が軽減できている部分は、貯蓄にまわして将来に備えていきましょう。

貯蓄を増やすための「未来のための支出」

将来の不安を減らすためには、娯楽費よりも貯蓄を優先的に確保する必要があります。

- 生活防衛資金の確保:最低でも 6ヶ月〜1年分の生活費を現金で準備

- 長期的な資産運用:15年以上使わないお金は、少額から毎月積み立て投資

- 年金の補強:iDeCoを活用し、税金の負担を減らしつつ老後資金を確保

余裕ができたら「生活の満足度を上げる支出」

基本の支出と貯蓄を確保したうえで、余裕ができたら生活の質を高める支出にお金を使いましょう。

- 趣味、娯楽費:心の豊かさも大切。削りすぎず、メリハリをつけて楽しむ

- スキルアップのための投資:副業や資格取得など、将来の収入増加につながる支出は◎

- 家のメンテナンス費:持ち家なら、修繕費用も少しずつ積み立てておくと安心

まとめ

・支出の優先順位は「①生活の基盤を守る支出」「②未来のための支出」「③生活の満足度を上げる支出」の順で考えましょう。

※この記事では媒体で募集した情報を掲載しています。

◆sino

ファイナンシャル・プランニング技能検定3級 日商簿記検定3級

資産形成や節約に関するアドバイスを得意とし、普段はライターとして活動しています。

ほかの40代の貯金額は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。