【リアル給与明細】43歳、事務職の場合

プロフィール

43歳、女性

事務職

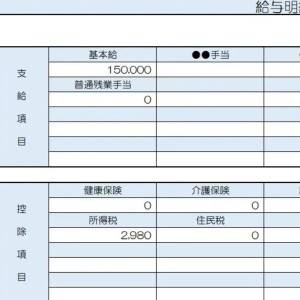

▼現状

・仕事内容は建築業の事務

・勤務18年目

・労働時間は月150時間程度、残業なし

・年間賞与40万円

【相談内容】現在の給料では貯金ができません。また、厚生年金未加入のため老後が不安です。住宅ローンの繰り上げ返済と老後の貯蓄、どちらを優先すればいいですか?

解説するのは……

◆青山かえ

FP2級・日商簿記2級・整理収納アドバイザーを保有するWebライターです。

7年の投資経験を活かし、NISA・iDeCo・暗号資産についてわかりやすく解説します。

現在のお給料は全国平均と比べると高い?低い?

厚生労働省の調査によると、40〜44歳女性の一般事務従事者の平均年収は約509万円*です。

相談者さんの年収298万円は、全国平均よりも低い水準にあります。

ただし、相談者さんの世帯年収は800万円と比較的高めですので、家庭全体の資産形成の視点で考えます。

*……参考:厚生労働省「令和5年 賃金構造基本統計調査」

生活費を見直して貯蓄を増やすには?

相談者さんは「余ったお金を使ってしまう」とのことですので、計画的な貯蓄を実践しましょう。

「余ったお金を貯める」ではなく「最初に貯めて残ったお金で生活する」のがおすすめです。

先取り貯蓄を実践

- 給料口座から毎月2〜3万円を自動で積立貯蓄へ移す

- 住宅ローン繰り上げ返済用の専用口座を作る

支出の見直し

- 格安スマホへ切り替える

- 不要な特約や重複がないか保険を見直す

- 外食を減らし食費を抑える

これだけで 毎月2〜3万円が節約できることもあります。

住宅ローンの繰り上げ返済はすべき?

相談者さんは、住宅ローンの繰り上げ返済をして60歳で完済すべきか、それとも貯蓄を優先すべきか悩んでおられるようですね。

まずは貯蓄を優先しつつ、余裕が出たら繰り上げ返済という方法が安心です。

繰り上げ返済のメリット・デメリット

- メリット:総支払利息が減る、老後の固定費を抑えられる

- デメリット:貯蓄が減るため急な出費に対応できなくなる

優先すべき3つのポイント

- 約1年分の生活費が手元にあるか?

- 60歳時点で十分な貯蓄があるか?

- 住宅ローンの金利は?(1.5%以上なら繰り上げ返済が有利)

老後資金の準備方法

国民年金のみでは老後資金が不足する可能性があるため、以下のような方法も選択肢として検討してみてはいかがでしょうか。

- iDeCoとNISAの活用

- 個人年金保険の加入

今からできる対策を少しずつ進めていきましょう。

まとめ

・先取り貯蓄を取り入れ、計画的に貯蓄を増やす

・住宅ローンの繰り上げ返済は貯蓄とのバランスを考えて判断

・iDeCoやNISAを活用し、老後資金を準備する

※この記事では媒体で募集した情報を掲載しています。

ほかの人の給与明細は……

多い?少ない?貯金は足りている?

あなたの年収や毎月の貯金額を「家族構成×居住エリア」が同じ世帯と比べてみませんか?

※表示価格は記事執筆時点の価格です。現在の価格については各サイトでご確認ください。